Die Obligationenmärkte blieben im letzten Monat überwiegend ruhig und bewegten sich seitwärts. Lediglich in den USA führte die Diskussion um Trumps Steuerreform vorübergehend zu etwas Nervosität, die aber schnell wieder abklang.

Marktüberblick: Märkte trotzen Handelskonflikt

An den Finanzmärkten verlief der vergangene Monat verhältnismässig ruhig. Die Aktien legten nochmals spürbar zu, besonders in den USA. Der US-Handelskonflikt scheint damit zumindest vorübergehend in den Hintergrund gerückt zu sein. Mit dem Auslaufen der Aufschiebefrist für Importzölle im nächsten Monat dürfte dieser aber wieder stärker ins Blickfeld rücken.

Indexierte Wertentwicklung von Staatsobligationen in Lokalwährung

100 = 01.01.2025

Die Obligationenmärkte bewegten sich weltweit mehrheitlich seitwärts. In den USA kam es in der zweiten Maihälfte vorübergehend zu einem Anstieg der Zinsen, nachdem das Repräsentantenhaus Trumps Steuergesetzentwurf «Big Beautiful Bill» verabschiedet hatte. Der Steuergesetzentwurf sieht eine Verlängerung bestehender Steuervergünstigungen sowie zusätzliche Erleichterungen vor, allerdings ohne grosse Einsparungen. Dies schürte Bedenken hinsichtlich der langfristigen Haushaltsstabilität und belastete die US-Obligationenmärkte. Allerdings beruhigte sich die Lage schnell wieder. In Europa und der Schweiz blieb die Lage hingegen weitgehend ruhig. Weder die erneuten Leitzinssenkungen der Europäischen Zentralbank (EZB) und der Schweizerischen Nationalbank (SNB) noch der jüngste Rückgang der Inflationsraten in Europa und der Schweiz änderten daran etwas.

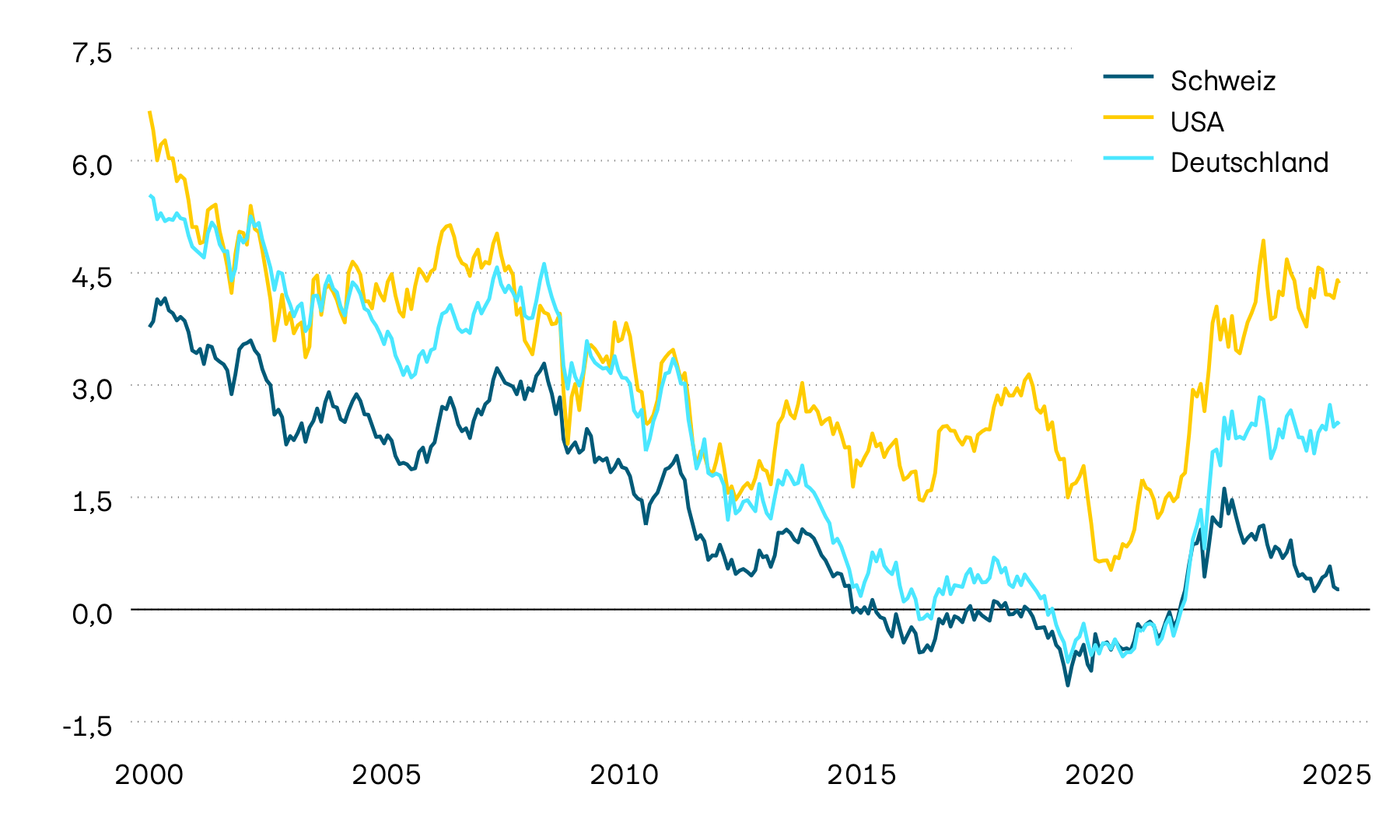

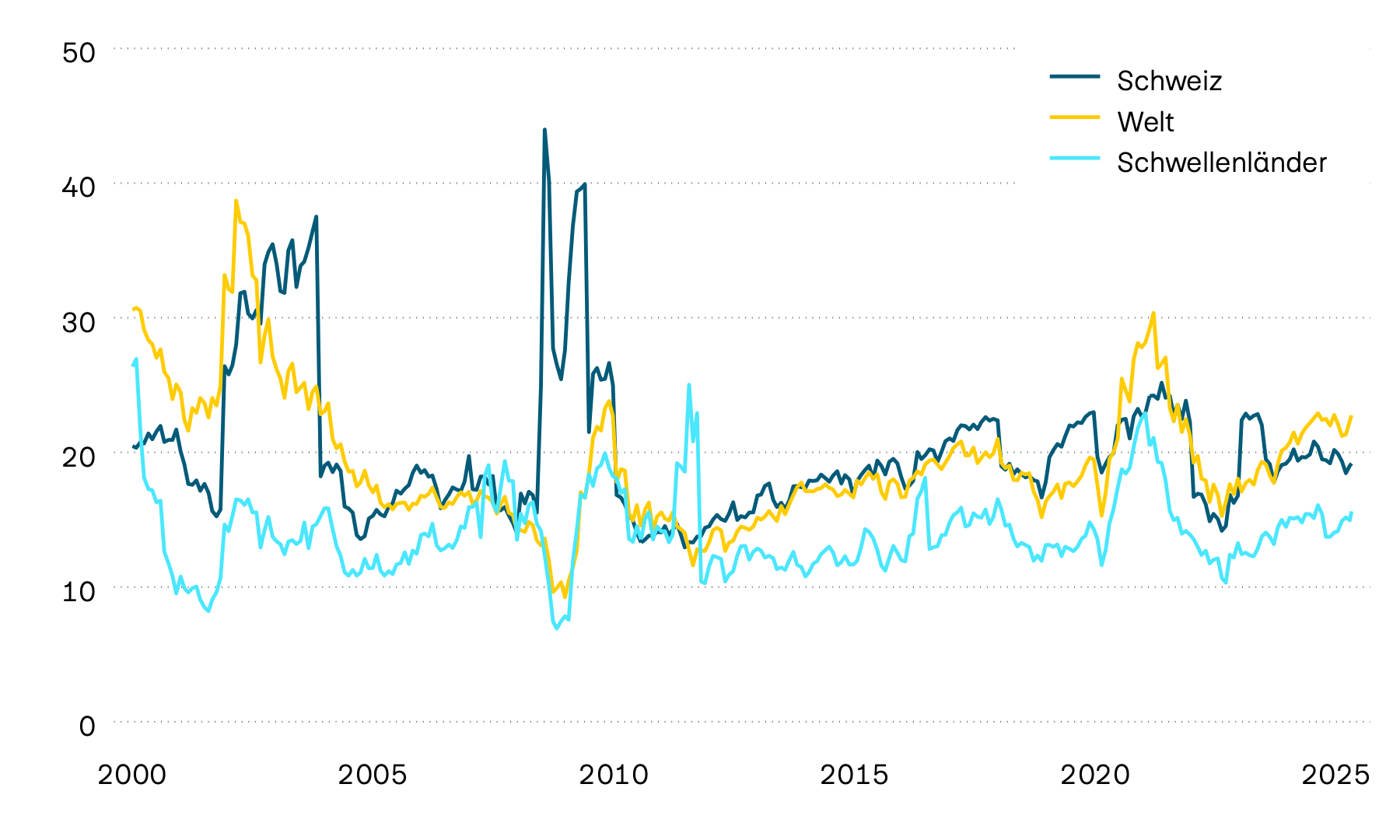

Entwicklung der 10-jährigen Verfallrenditen

In Prozent

Die Verfallrenditen 10-jähriger Staatsobligationen tendierten im vergangenen Monat sowohl in den Vereinigten Staaten als auch in Europa mehrheitlich seitwärts. In den USA schwanken die Renditen damit weiterhin um die Marke von 4,4 Prozent. Zu Jahresbeginn lagen sie zeitweise noch nahe bei 4,8 Prozent. Auffällig bleibt die Entwicklung in der Schweiz. Die Verfallrenditen 10-jähriger Staatsobligationen verharren weiterhin nahe der Nullgrenze. Die Verfallrenditen auf kurzlaufenden Schweizer Staatsobligationen liegen bereits im negativen Bereich.

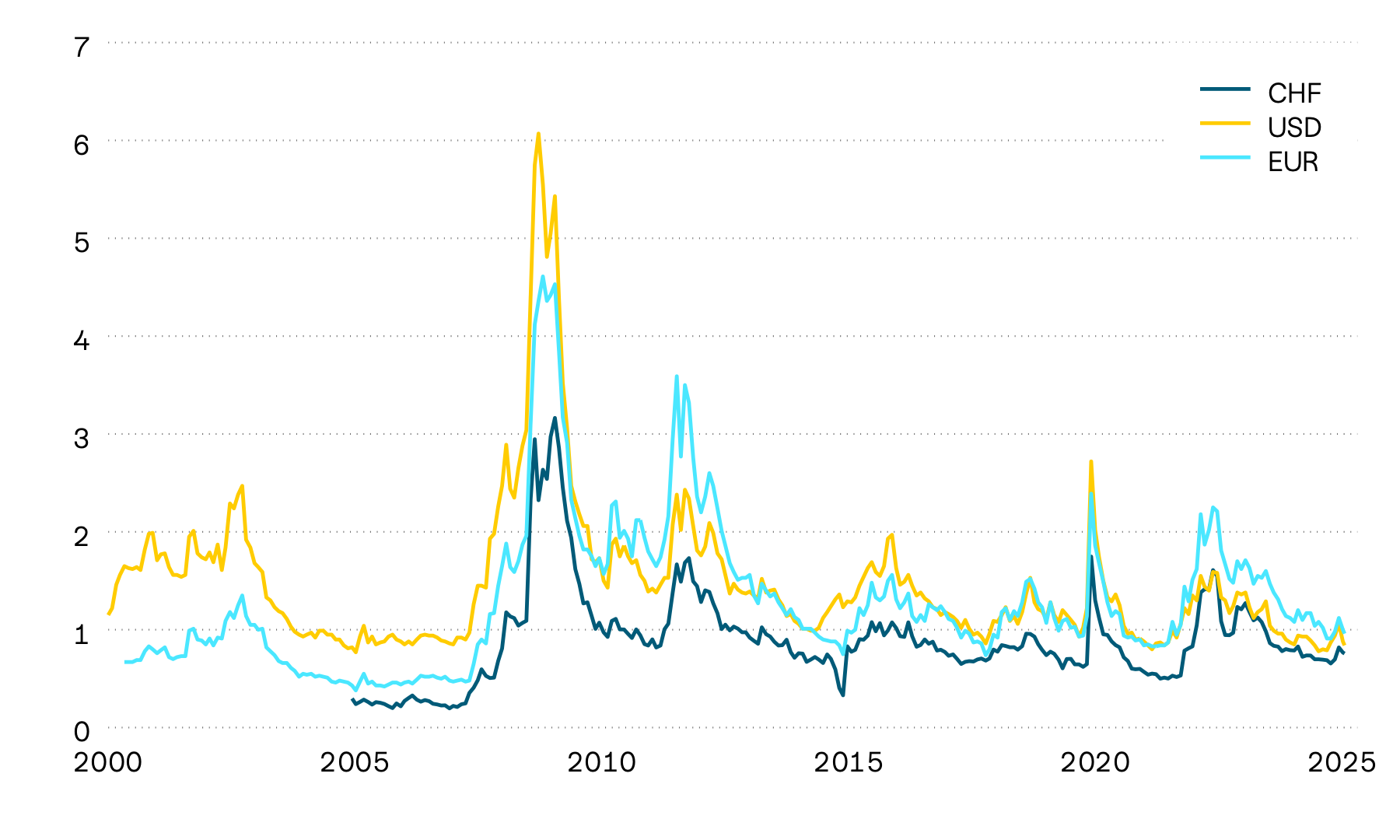

Risikoaufschläge von Unternehmensobligationen

In Prozentpunkten

Nachdem sich die Risikoaufschläge auf Unternehmensobligationen im Zuge des US-Handelskonflikts auf erhöhtem Niveau bewegt hatten, war zuletzt ein deutlicher Rückgang zu verzeichnen. Bei Unternehmensanleihen mit niedrigerer Bonität war dieser Rückgang am stärksten ausgeprägt. Damit scheinen Rezessionssorgen wieder deutlich in den Hintergrund zu rücken.

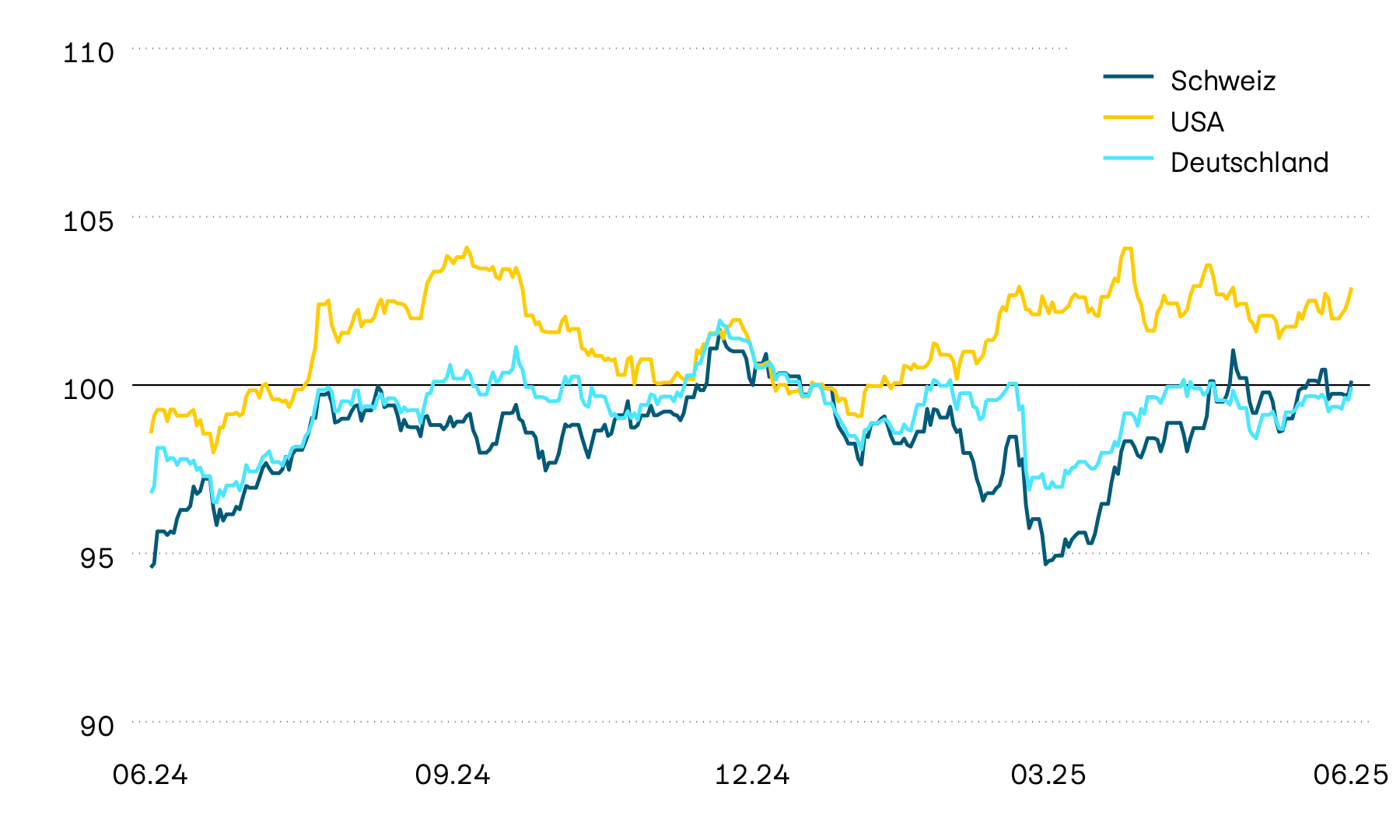

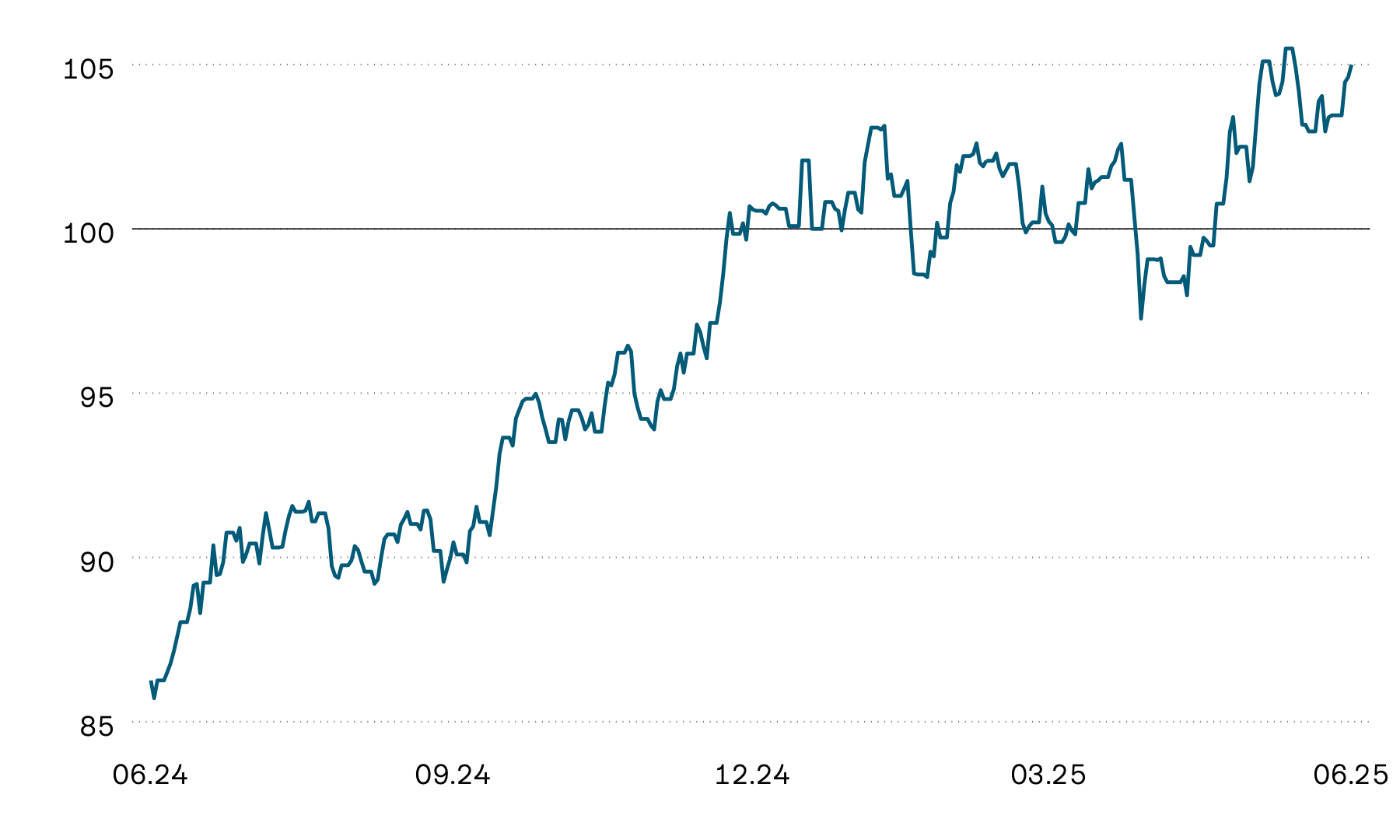

Die Aktienmärkte legten im vergangenen Monat erneut zu, wobei insbesondere der amerikanische Markt deutlich hervorgestochen ist. Ausländische Investor:innen konnten davon jedoch nur bedingt profitieren, da die Schwäche des US-Dollars die Kursgewinne spürbar reduzierte.

Indexierte Aktienmarktentwicklung in Franken

100 = 01.01.2025

Die Aktienmärkte entwickelten sich im vergangenen Monat erfreulich. Besonders stark zeigte sich der US-Markt, der um knapp 4 Prozent zulegte. Haupttreiber waren vor allem technologieorientierte Titel. Damit liegt die Jahresrendite der US-Börsen nun wieder im positiven Bereich, allerdings nur in Lokalwährung. Die seit Jahresbeginn anhaltende Schwäche des Dollars, die einen Wertverlust von über 10 Prozent bedeutet, belastet die Portfolios von Anleger:innen in Schweizer Franken nach wie vor erheblich. Absolute Spitzenreiter bleiben die europäischen Aktienmärkte. Mit einer Jahresrendite von deutlich über 10 Prozent, auch in Schweizer Franken, führen sie das globale Börsenfeld an. Auch der Schweizer Aktienmarkt zeigt sich mit einer Jahresrendite von knapp 10 Prozent solide. Die zunehmenden Unsicherheiten rund um die US-Regierung scheinen die Nachfrage nach europäischen Titeln verstärkt zu haben.

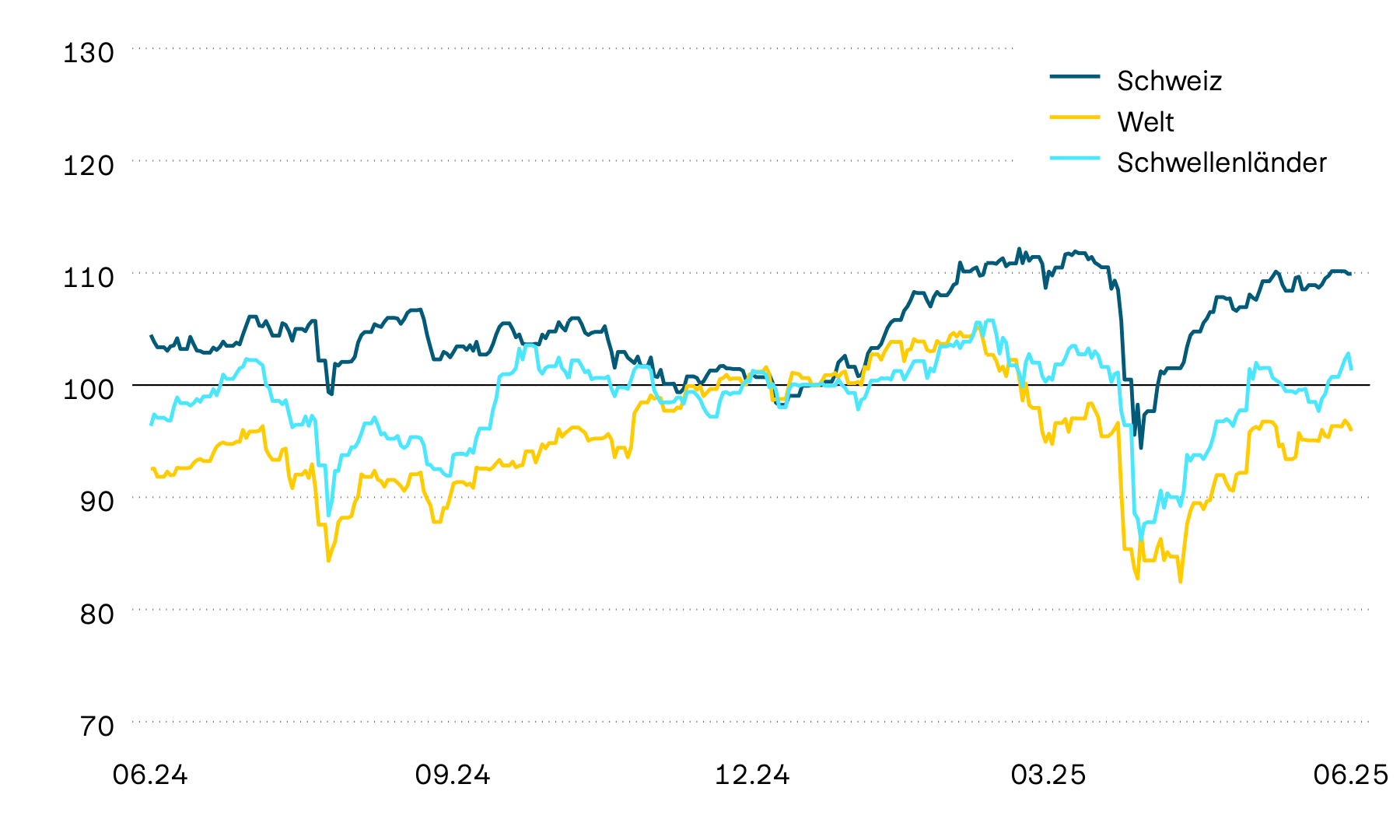

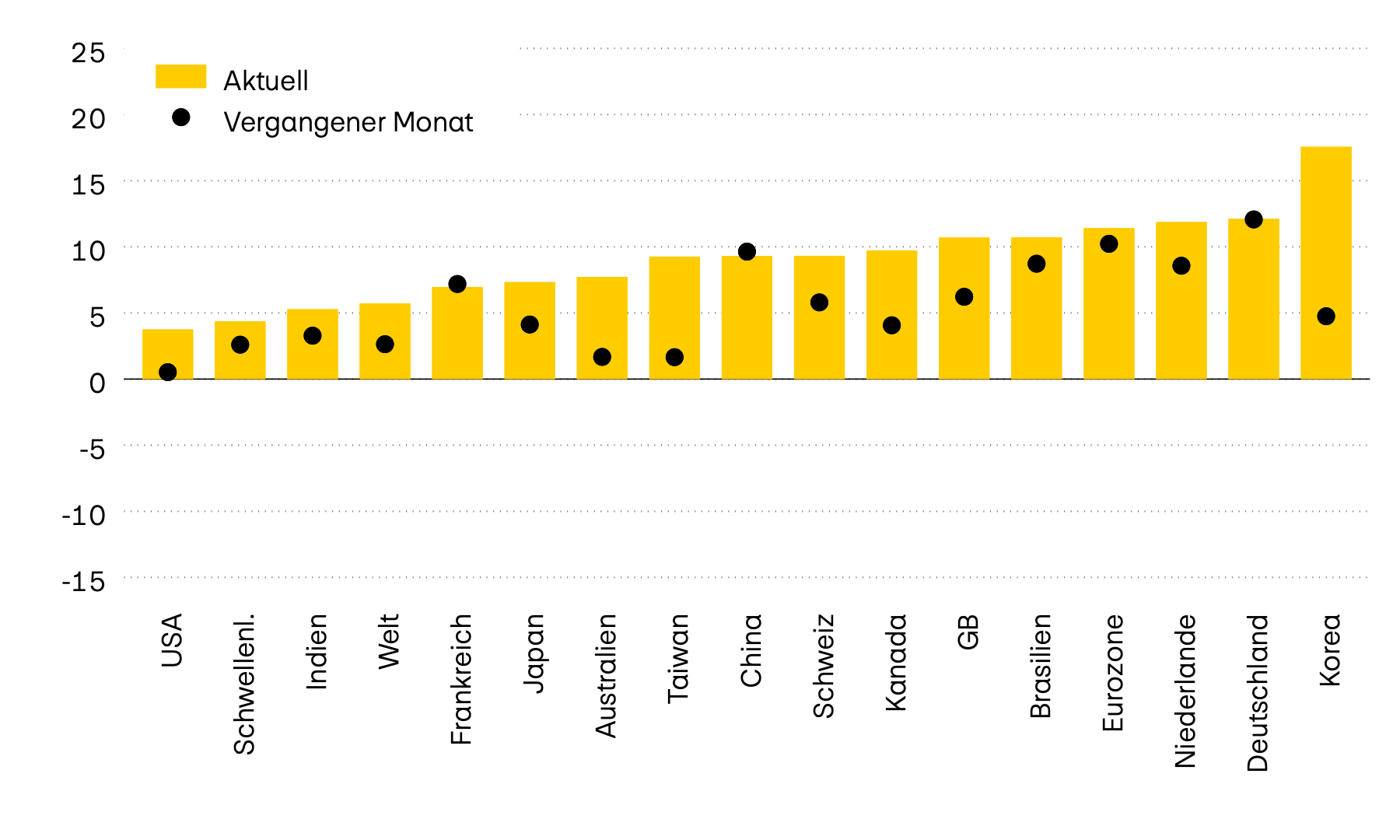

Momentumstärke einzelner Märkte

In Prozent

Die weltweit positive Stimmung an den Aktienmärkten hat das Aufwärtsmomentum im vergangenen Monat weiter verstärkt. Inzwischen hat sich das zuvor noch negative Momentum am amerikanischen Aktienmarkt wieder ins Positive gewendet. Besonders dynamisch haben sich zuletzt die koreanischen Börsen präsentiert. Seit den Präsidentschaftswahlen zeigt der Markt dort eine beeindruckende Erholung. Zuvor dürften die politischen Unsicherheiten rund um den früheren Präsidenten die Erholung gebremst haben. Auffällig bleibt zudem die anhaltende Stärke des deutschen Aktienmarkts.

Kurs-Gewinn-Verhältnis

Das Kurs-Gewinn-Verhältnis (KGV) ist im vergangenen Monat weiter gestiegen. Ausschlaggebend dafür dürfte die anhaltende Erholung an den Aktienmärkten gewesen sein. Die Unternehmensgewinne zeigen sich bislang noch stabil, auch wenn einige Firmen im Zusammenhang mit dem US-Handelskonflikt ihre Erwartungen für das zweite Halbjahr leicht zurückgenommen haben.

Börsenkotierte Schweizer Immobilienfonds haben sich diesen Monat weiter positiv entwickelt. Damit zeigen sie auch auf Jahresbasis eine deutlich positive Rendite.

Indexierte Wertentwicklung von Schweizer Immobilienfonds

100 = 01.01.2025

Auch in diesem Monat haben die Schweizer Immobilienfonds erneut zugelegt und den Monat nahezu auf dem Höchststand abgeschlossen. Mit einer Monatsrendite von über 3 Prozent liegt die Jahresrendite nun bei 5 Prozent. Der weiterhin niedrige Kapitalmarktzins in der Schweiz, der aktuell nur knapp 30 Basispunkte beträgt, dürfte dazu beitragen, dass die Nachfrage nach Immobilienfonds robust geblieben ist.

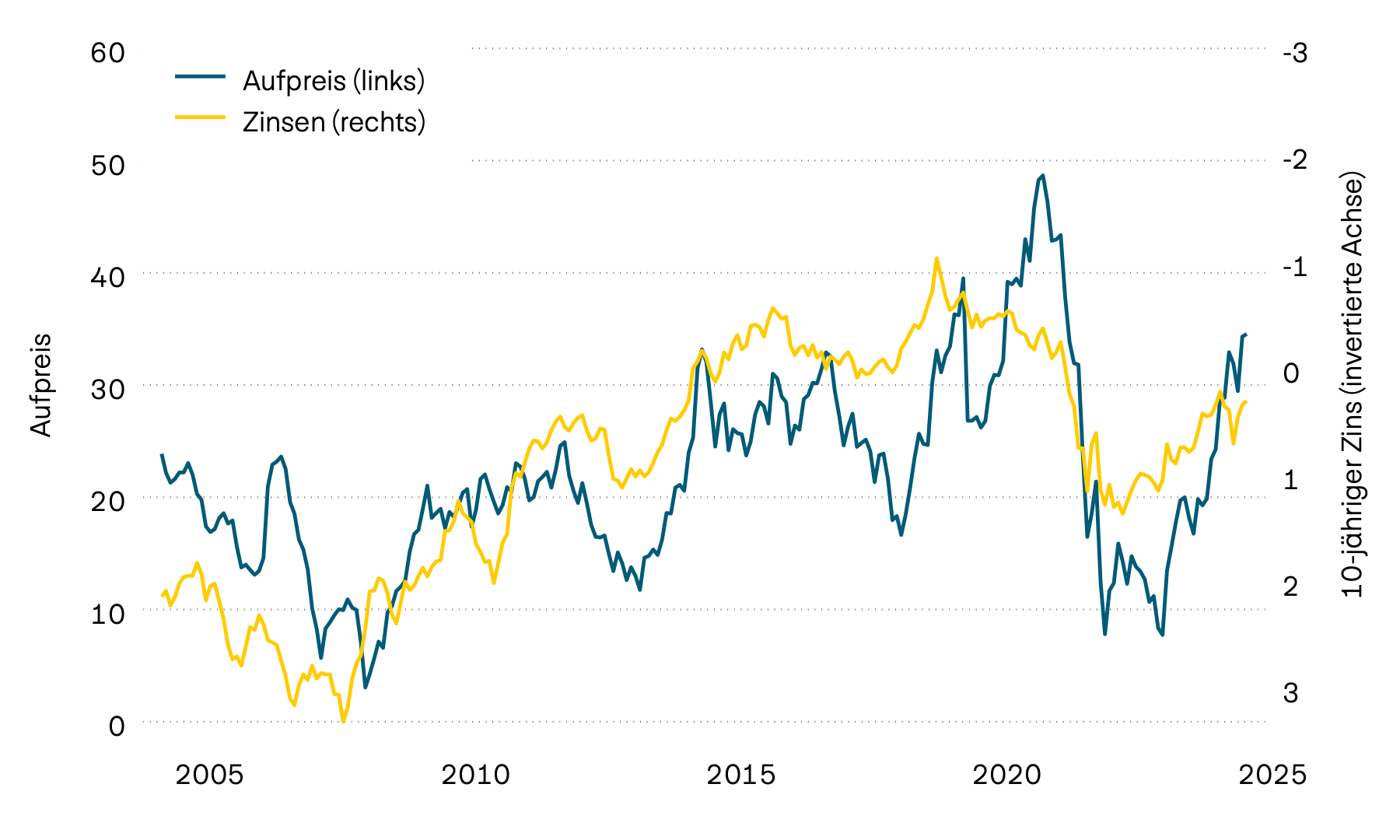

Aufpreis auf Schweizer Immobilienfonds und 10-jährige Verfallsrenditen

In Prozent

Die positive Kursentwicklung der börsengehandelten Schweizer Immobilienfonds hat dazu beigetragen, dass der von Investor:innen bezahlte Aufpreis gegenüber dem Nettoinventarwert der Immobilien, das sogenannte Agio, wieder gestiegen ist. Die Agios befinden sich nun auf dem höchsten Stand seit Jahresbeginn und liegen damit weiterhin deutlich über dem langfristigen Mittelwert.

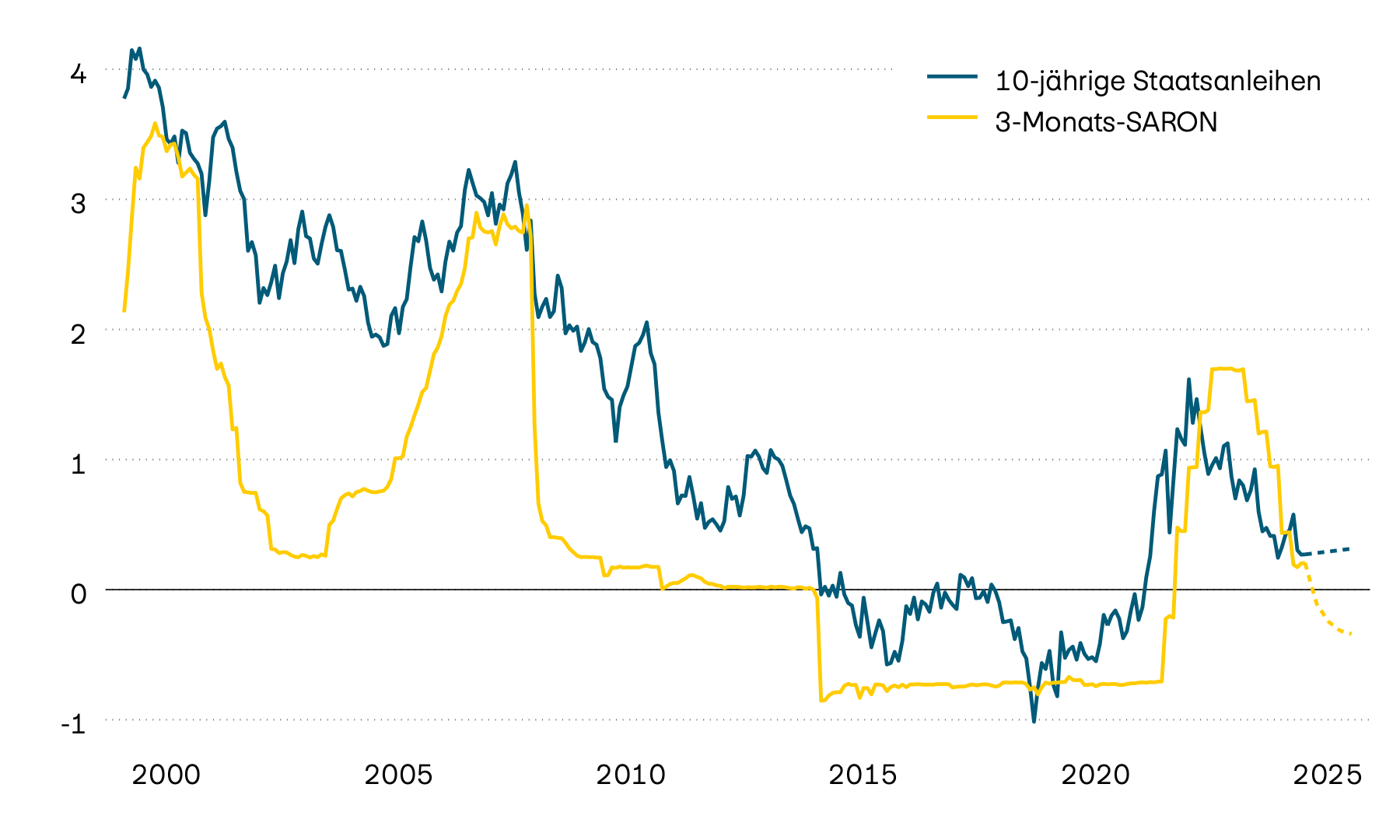

3-Monats-SARON und 10-jährige Verfallrenditen

In Prozent

Die Verfallrenditen 10-jähriger Schweizer Staatsobligationen notieren aktuell nur noch bei rund 30 Basispunkten. Damit liegen sie weiterhin auf dem niedrigsten Stand seit Jahresbeginn und nur noch leicht über dem 3-Monats-SARON. Angesichts der zuletzt wieder negativen Inflationsraten hat die Schweizerische Nationalbank (SNB) gemäss den Erwartungen der Marktteilnehmer:innen die Zinsen bei der letzten Lagebeurteilung im Juni erneut gesenkt. Mit der Leitzinssenkung durch die SNB wird der Saron weiter sinken.

Währungen

Wie schon im bisherigen Jahresverlauf zeigt sich der US-Dollar auch in diesem Monat schwach. Der Schweizer Franken konnte gegenüber dem US-Dollar erneut deutlich zulegen, zeigte sich gegenüber dem Euro jedoch weitgehend stabil.

| Währungspaar | Kurs | KKP | Neutraler Bereich | Bewertung |

|---|---|---|---|---|

| Währungspaar EUR/CHF |

Kurs 0,96 |

KKP 0,93 |

Neutraler Bereich 0,86 – 1,00 |

Bewertung Euro neutral |

| Währungspaar USD/CHF |

Kurs 0,81 |

KKP 0,80 |

Neutraler Bereich 0,70 – 0,90 |

Bewertung USD neutral |

| Währungspaar GBP/CHF |

Kurs 1,10 |

KKP 1,20 |

Neutraler Bereich 1,04 – 1,36 |

Bewertung Pfund neutral |

| Währungspaar JPY/CHF |

Kurs 0,56 |

KKP 0,86 |

Neutraler Bereich 0,70 – 1,02 |

Bewertung Yen unterbewertet |

| Währungspaar SEK/CHF |

Kurs 8,58 |

KKP 9,56 |

Neutraler Bereich 8,56 – 10,57 |

Bewertung Krone unterbewertet |

| Währungspaar NOK/CHF |

Kurs 8,15 |

KKP 10,55 |

Neutraler Bereich 9,30 – 11,80 |

Bewertung Krone unterbewertet |

| Währungspaar EUR/USD |

Kurs 1,16 |

KKP 1,16 |

Neutraler Bereich 1,01 – 1,31 |

Bewertung Euro neutral |

| Währungspaar USD/JPY |

Kurs 143,50 |

KKP 92,41 |

Neutraler Bereich 70,82 – 114,00 |

Bewertung Yen unterbewertet |

| Währungspaar USD/CNY |

Kurs 7,18 |

KKP 6,27 |

Neutraler Bereich 5,79 – 6,76 |

Bewertung Renminbi unterbewertet |

Quelle: Allfunds Tech Solutions

Auch in diesem Monat dominierte die Schwäche des US-Dollars die Entwicklungen an den Währungsmärkten. So konnte der Schweizer Franken gegenüber dem US-Dollar in diesem Monat um über 3 Prozent zulegen und wertete somit auf Jahressicht über 10 Prozent auf. Gegenüber dem Euro blieb der Schweizer Franken stabil. Auch auf Jahressicht ist der Euro gegenüber dem Schweizer Franken nahezu unverändert.

Kryptowährungen

| Kryptowährung | Kurs | YTD in USD | Jahreshoch | Jahrestief |

|---|---|---|---|---|

| Kryptowährung BITCOIN |

Kurs 105'731 |

YTD in USD 13,23% |

Jahreshoch 111’743 |

Jahrestief 76’244 |

| Kryptowährung ETHEREUM |

Kurs 2'654 |

YTD in USD -20,35% |

Jahreshoch 3’685 |

Jahrestief 1’471 |

Quelle: Allfunds Tech Solutions, Coin Metrics Inc

Gold

Der Goldpreis, gemessen in Schweizer Franken, verlief im vergangenen Monat seitwärts, bleibt aber nahe am Höchststand.

Indexierte Wertentwicklung von Gold in Franken

100 = 01.01.2025

Das Edelmetall konnte diesen Monat nicht mit den Gewinnen an den Aktienmärkten mithalten und tendierte in Schweizer Franken gemessen eher seitwärts. Dennoch liegt Gold mit einer Jahresrendite in Schweizer Franken von über 15 Prozent weiterhin über den Renditen der meisten Aktienmärkte.