Le mois dernier, les marchés obligataires sont restés majoritairement calmes et ont évolué de manière latérale. Aux États-Unis uniquement, la discussion sur la réforme fiscale de Donald Trump a suscité une certaine nervosité, qui est toutefois retombée rapidement.

Aperçu du marché: les marchés défient le conflit commercial

Le mois dernier a été relativement calme sur les marchés financiers. Les actions ont à nouveau nettement progressé, en particulier aux États-Unis. Le conflit commercial avec les États-Unis semble ainsi avoir été relégué au second plan, du moins temporairement. Avec l’expiration du délai de report des droits de douane à l’importation le mois prochain, il pourrait toutefois revenir sur le devant de la scène.

Évolution indexée de la valeur des obligations d’État en monnaie locale

100 = 01.01.2025

Dans le monde entier, les marchés obligataires ont majoritairement évolué de manière latérale. Aux États-Unis, les taux d’intérêt ont temporairement augmenté durant la seconde quinzaine du mois de mai, après l’adoption par la Chambre des représentants du projet de loi fiscale de Donald Trump. Qualifié par le président de «Big Beautiful Bill Act», le projet de loi prévoit une prolongation des avantages fiscaux existants ainsi que des allègements supplémentaires, mais ne s’accompagne pas d’économies significatives. Ce contexte a alimenté les inquiétudes quant à la stabilité budgétaire à long terme et a pesé sur le marché américain des obligations. Toutefois, la situation s’est rapidement apaisée. En Europe et en Suisse, le marché est resté globalement calme. Ni les nouvelles baisses des taux directeurs de la Banque centrale européenne (BCE) et de la Banque nationale suisse (BNS), ni le récent recul des taux d'inflation en Europe et en Suisse n'ont changé la donne.

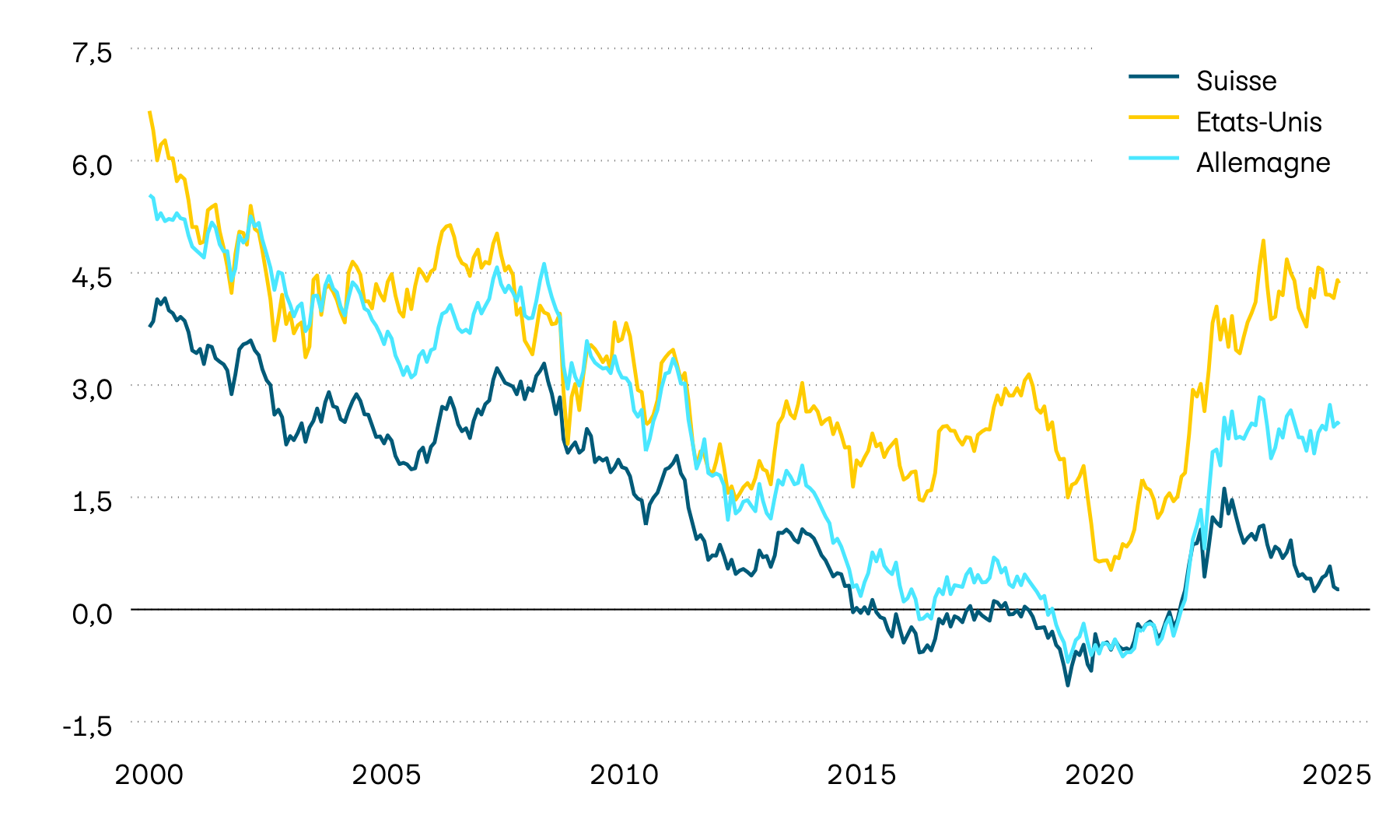

Évolution des taux de rendement actuariels à 10 ans

En %

Le mois dernier, les taux de rendement actuariels des obligations d’État à 10 ans ont majoritairement évolué de manière latérale, tant aux États-Unis qu’en Europe. Aux États-Unis, les rendements ont donc continué de fluctuer autour de la barre des 4,4%. En début d’année, ils se situaient encore par moments aux alentours de 4,8%. L’évolution en Suisse reste frappante. Les taux de rendement actuariels des obligations d’État à 10 ans y flirtent toujours avec la barre du zéro, tandis que les taux de rendement actuariels des obligations d’État suisses à court terme sont déjà négatifs.

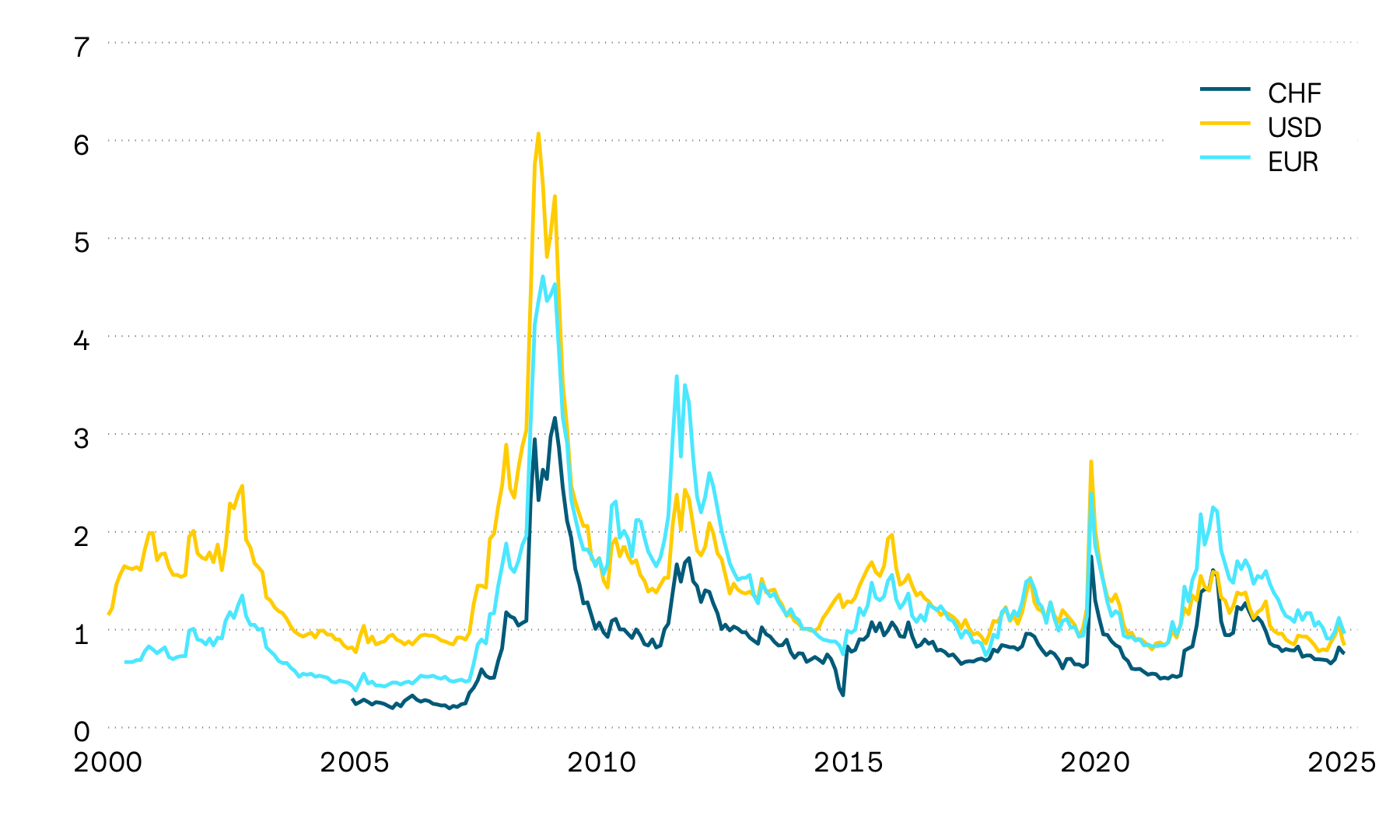

Primes de risque des obligations d’entreprise

En points de pourcentage

Après avoir évolué à un niveau élevé dans le sillage du conflit commercial avec les États-Unis, les primes de risque sur les obligations d’entreprise ont enregistré dernièrement un net recul. Ce fléchissement a été plus marqué pour les obligations d’entreprise présentant une solvabilité moins élevée. Les craintes de récession semblent ainsi nettement reléguées au second plan.

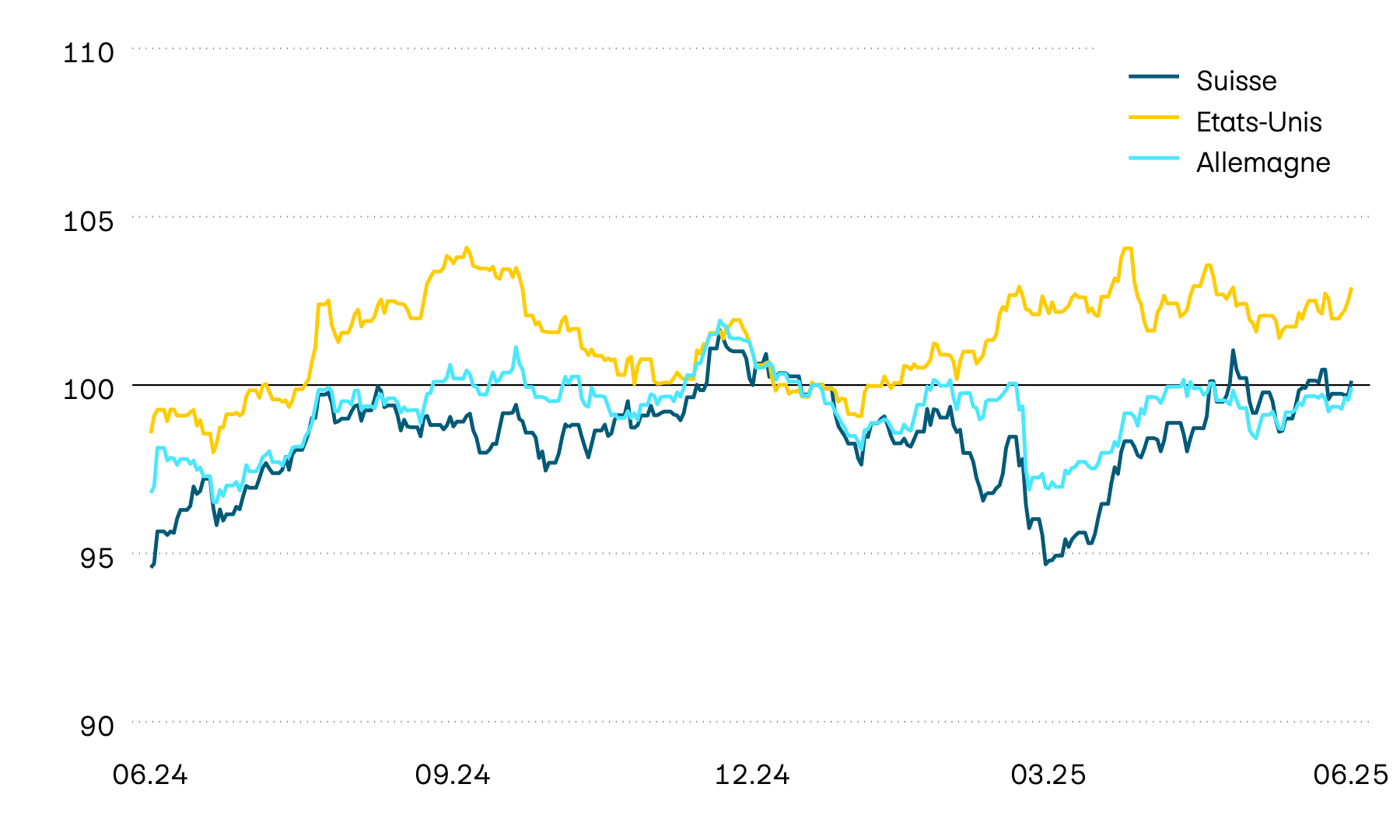

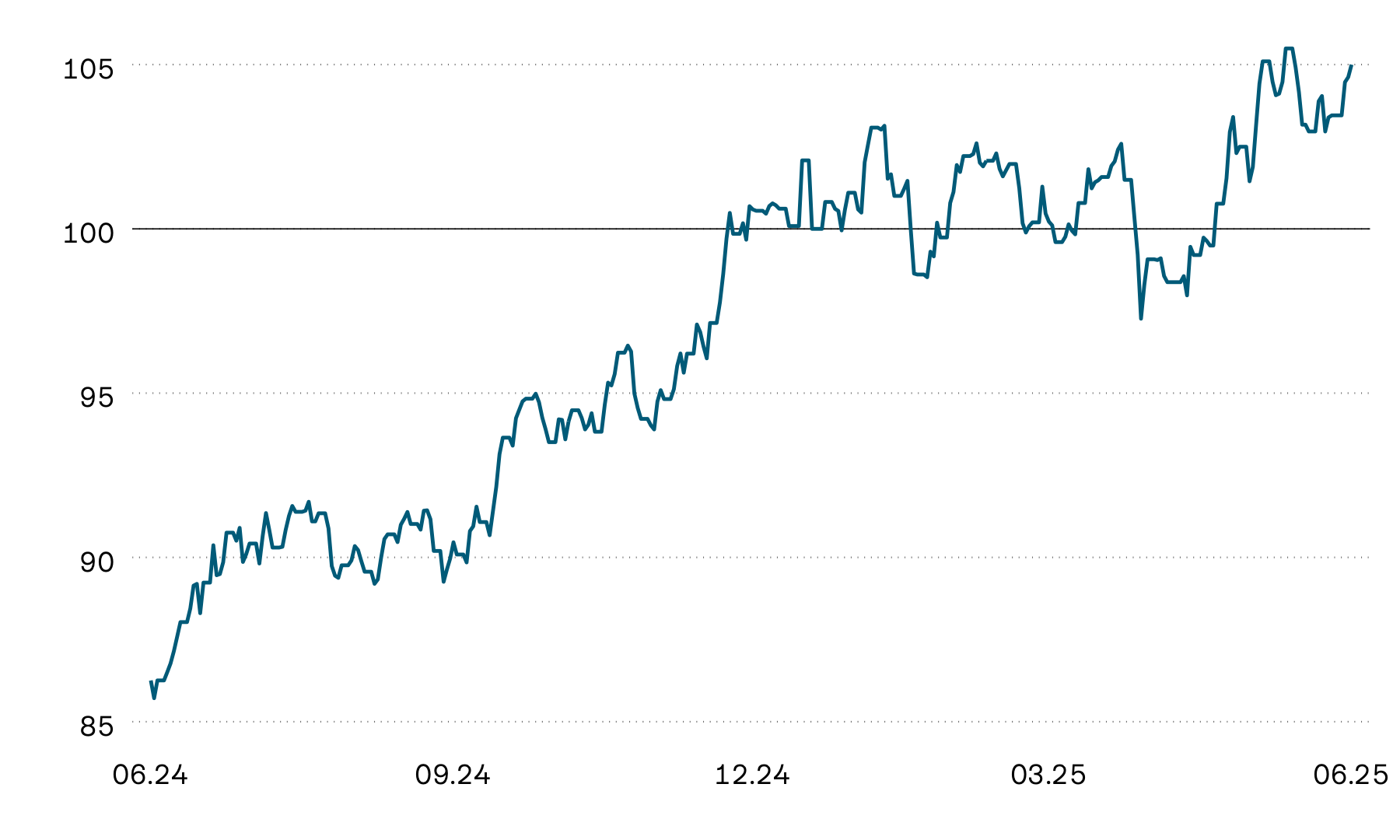

Le mois dernier, les marchés des actions ont de nouveau progressé. Le marché américain en particulier s’est nettement démarqué. Les investisseurs étrangers n’ont toutefois pu en profiter que de manière limitée, car la faiblesse du dollar américain a sensiblement réduit les gains de cours.

Évolution indexée du marché des actions en francs suisses

100 = 01.01.2025

Le mois dernier, les marchés des actions ont connu une évolution réjouissante. Le marché américain en particulier a enregistré une hausse de près de 4% , due principalement aux titres d’entreprises technologiques. Les rendements annuels des bourses américaines sont donc à nouveau en territoire positif, mais uniquement en monnaie locale. La faiblesse persistante du dollar depuis le début de l’année, qui se traduit par une perte de valeur de plus de 10%, continue de peser lourdement sur les portefeuilles des investisseuses et des investisseurs en francs suisses. Les marchés européens des actions continuent de mener la danse. Avec un rendement annuel nettement supérieur à 10%, y compris en francs suisses, ils sont en tête du marché boursier mondial. Affichant un rendement annuel de près de 10%, le marché suisse des actions affiche lui aussi une solide performance. Les incertitudes croissantes concernant le gouvernement américain semblent avoir renforcé la demande en titres européens.

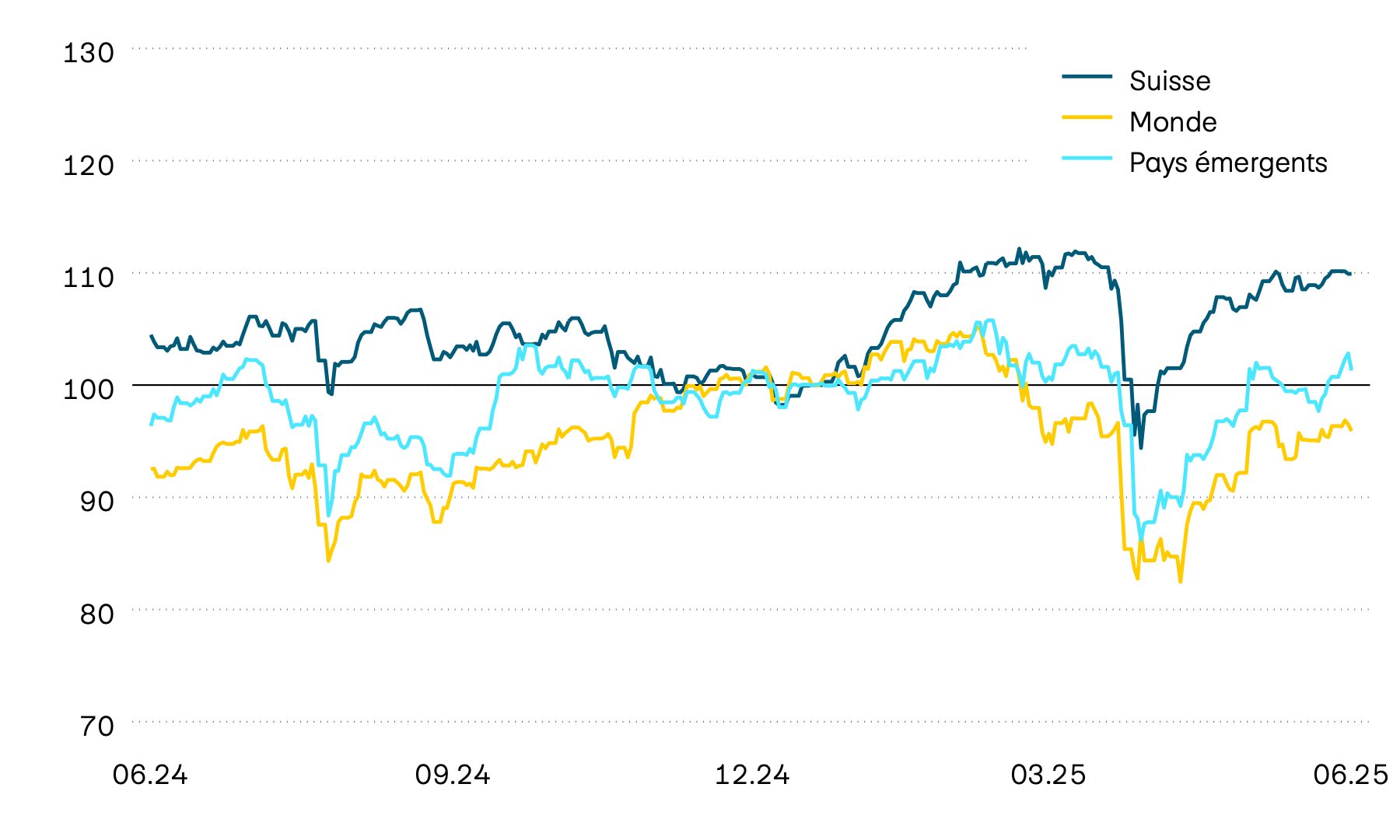

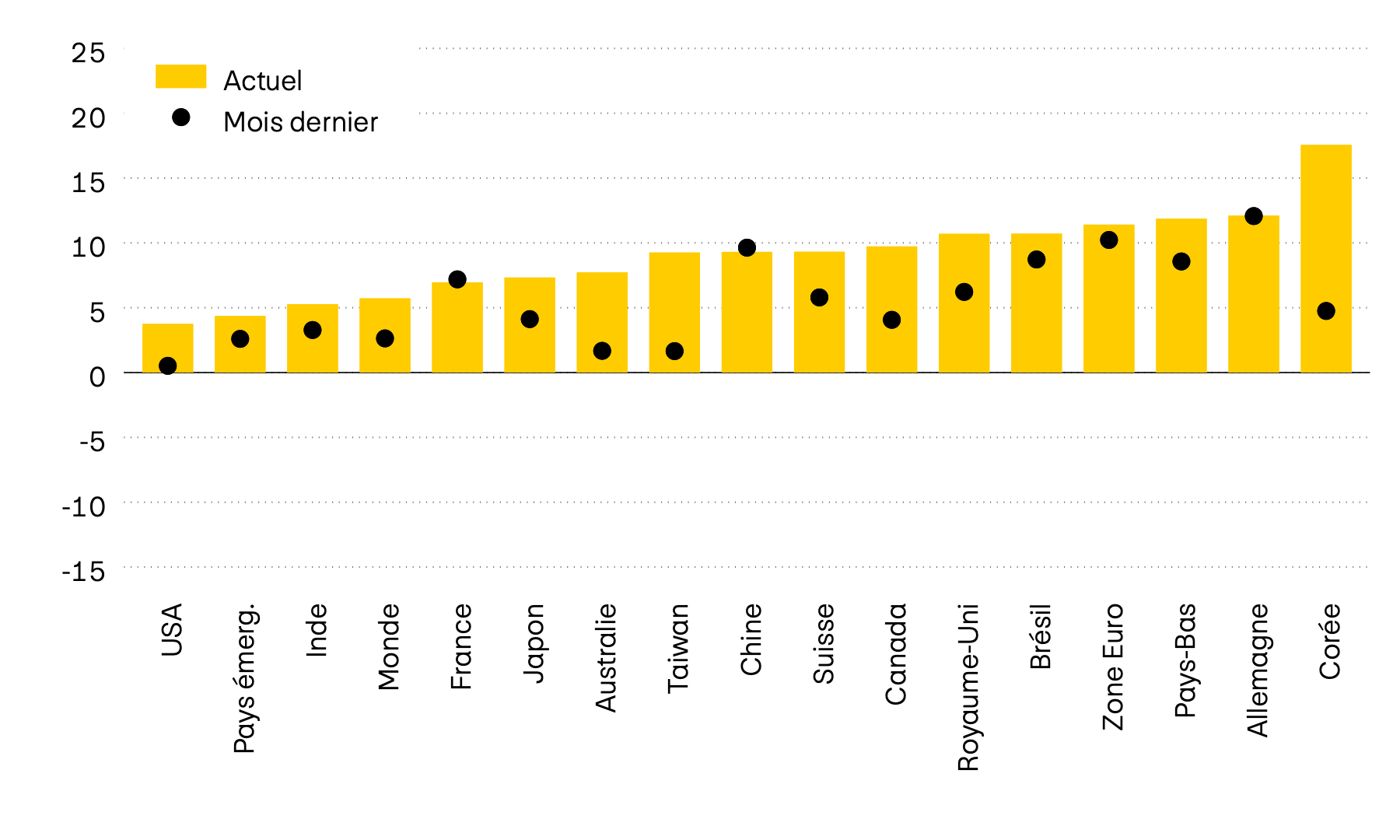

Momentum des marchés

En %

Le climat positif sur les marchés des actions du monde entier a encore renforcé le momentum haussier le mois dernier. Dans l’intervalle, le momentum négatif du marché américain des actions est retourné en territoire positif. Les bourses coréennes se sont récemment montrées particulièrement dynamiques. Depuis les élections présidentielles, le marché y affiche une reprise impressionnante, probablement freinée auparavant par les incertitudes politiques planant autour de l’ancien président. La vigueur persistante du marché allemand des actions reste par ailleurs frappante.

Ratio cours/bénéfice

Le mois dernier, le ratio cours/bénéfice (ratio C/B) a encore augmenté. Il est probable que cette hausse soit principalement due à la reprise durable sur les marchés des actions. Les entreprises enregistrent des bénéfices stables à ce jour, même si certaines d’entre elles ont légèrement revu à la baisse leurs prévisions pour le second semestre en raison du conflit commercial avec les États-Unis.

Les fonds immobiliers suisses cotés en bourse ont poursuivi leur évolution positive ce mois-ci. Ils affichent ainsi un rendement nettement positif sur une base annuelle.

Évolution indexée de la valeur des fonds immobiliers suisses

100 = 01.01.2025

Ce mois-ci, les fonds immobiliers suisses ont encore progressé, affichant presque leur plus haut niveau. Avec un rendement mensuel supérieur à 3%, le rendement annuel est désormais de 5%. Le taux d’intérêt toujours faible sur le marché suisse des capitaux, qui atteint actuellement à peine 30 points de base, a vraisemblablement contribué à ce que la demande de fonds immobiliers reste solide.

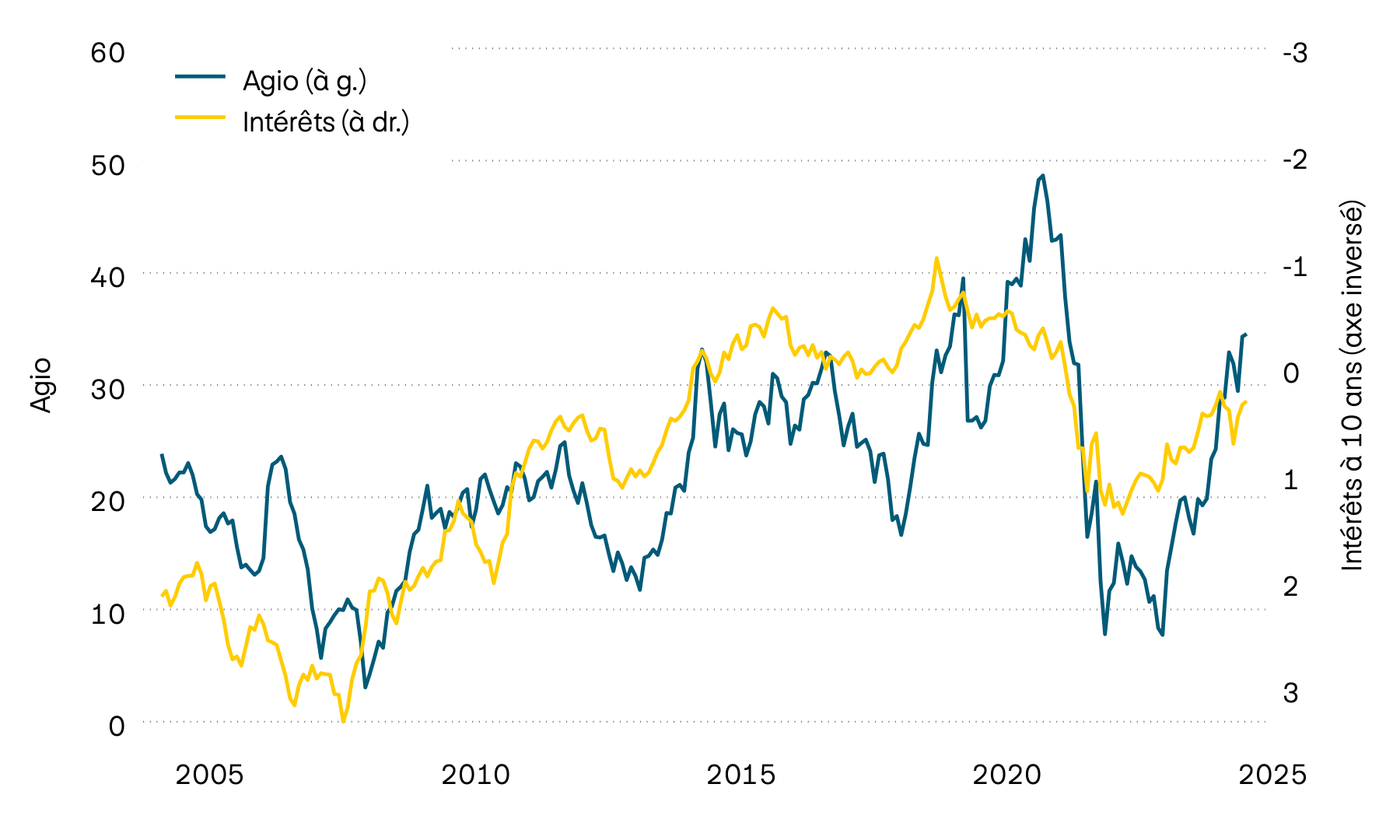

Agio des fonds immobiliers suisses et taux de rendement actuariels à 10 ans

En %

L’évolution positive des cours des fonds immobiliers suisses négociés en bourse a contribué à la hausse de l’agio payé par les investisseuses et les investisseurs par rapport à la valeur nette d’inventaire des biens immobiliers. Les agios se situent désormais à leur plus haut niveau depuis le début de l’année et restent donc nettement au-dessus de la valeur moyenne à long terme.

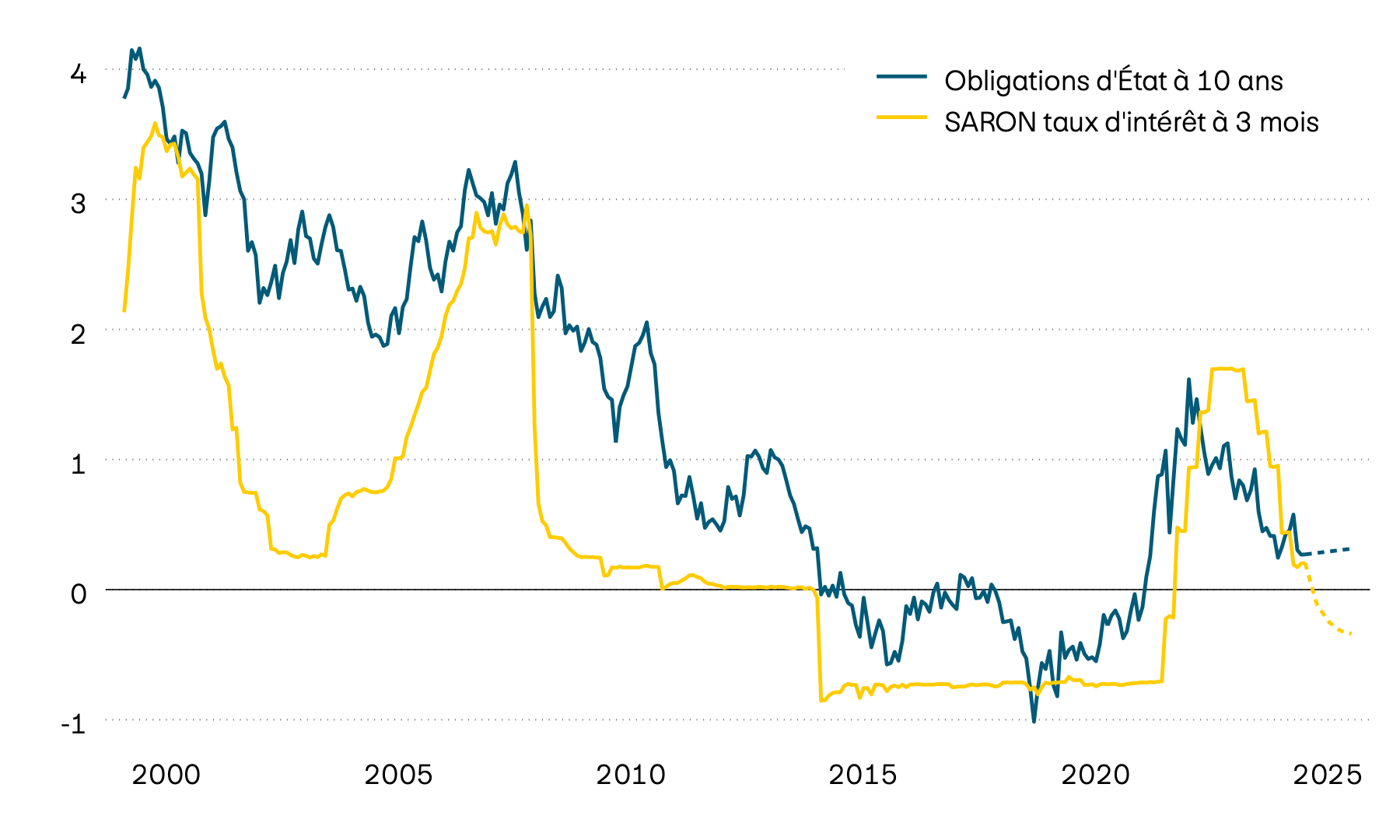

Rendements du SARON à 3 mois et rendements actuariels à 10 ans

En %

Actuellement, les taux de rendement actuariels des obligations d’État suisses à 10 ans ne s’élèvent plus qu’à environ 30 points de base. Ils restent donc au niveau le plus bas depuis le début de l’année et ne dépassent plus que légèrement le SARON à 3 mois. Compte tenu des taux d'inflation à nouveau négatifs ces derniers temps, la Banque nationale suisse (BNS) a, conformément aux attentes des acteurs du marché, à nouveau abaissé ses taux d'intérêt lors de sa dernière évaluation de la situation en juin. La baisse des taux directeurs de la BNS entraînera une nouvelle baisse du Saron.

Monnaies

Le dollar américain est faible depuis le début de l’année et il n’en va pas autrement ce mois-ci. De son côté, le franc suisse a de nouveau nettement progressé par rapport à la monnaie américaine, mais s’est montré globalement stable par rapport à l’euro.

| Paire de monnaies | Cours | PPA | Secteur neutre | Évaluation |

|---|---|---|---|---|

| Paire de monnaies EUR/CHF |

Cours 0,96 |

PPA 0,93 |

Secteur neutre 0,86 – 1,00 |

Évaluation Euro neutre |

| Paire de monnaies USD/CHF |

Cours 0,81 |

PPA 0,80 |

Secteur neutre 0,70 – 0,90 |

Évaluation USD neutre |

| Paire de monnaies GBP/CHF |

Cours 1,10 |

PPA 1,20 |

Secteur neutre 1,04 – 1,36 |

Évaluation Livre neutre |

| Paire de monnaies JPY/CHF |

Cours 0,56 |

PPA 0,86 |

Secteur neutre 0,70 – 1,02 |

Évaluation Yen sous-évalué |

| Paire de monnaies SEK/CHF |

Cours 8,58 |

PPA 9,56 |

Secteur neutre 8,56 – 10,57 |

Évaluation Couronne sous-évaluée |

| Paire de monnaies NOK/CHF |

Cours 8,15 |

PPA 10,55 |

Secteur neutre 9,30 – 11,80 |

Évaluation Couronne sous-évaluée |

| Paire de monnaies EUR/USD |

Cours 1,16 |

PPA 1,16 |

Secteur neutre 1,01 – 1,31 |

Évaluation Euro neutre |

| Paire de monnaies USD/JPY |

Cours 143,50 |

PPA 92,41 |

Secteur neutre 70,82 – 114,00 |

Évaluation Yen sous-évalué |

| Paire de monnaies USD/CNY |

Cours 7,18 |

PPA 6,27 |

Secteur neutre 5,79 – 6,76 |

Évaluation Renminbi sous-évalué |

Source: Allfunds Tech Solutions

Ce mois-ci aussi, la faiblesse du dollar américain a dominé les évolutions sur les marchés des devises. Le franc suisse a progressé de plus de 3% par rapport à la monnaie américaine, s’appréciant ainsi de plus de 10% sur l’année, tandis qu’il est resté stable par rapport à l’euro. Sur une base annuelle également, l’euro reste quasiment inchangé par rapport au franc suisse.

Cryptomonnaies

| Cryptomonnaie | Cours | YTD en USD | Plus haut annuel | Plus bas annuel |

|---|---|---|---|---|

| Cryptomonnaie BITCOIN |

Cours 105’731 |

YTD en USD 13,23% |

Plus haut annuel 111’743 |

Plus bas annuel 76’244 |

| Cryptomonnaie ETHEREUM |

Cours 2’654 |

YTD en USD –20,35% |

Plus haut annuel 3’685 |

Plus bas annuel 1’471 |

Source: Allfunds Tech Solutions, Coin Metrics Inc

Or

Le prix de l’or, mesuré en francs suisses, a stagné le mois dernier, mais reste proche de son plus haut niveau.

Évolution indexée de la valeur de l’or en francs suisses

100 = 01.01.2025

Ce mois-ci, le métal précieux n’a pas pu rivaliser avec les gains réalisés sur les marchés des actions et a eu tendance à stagner par rapport au franc suisse. Toutefois, avec un rendement annuel en francs suisses de plus de 15%, l’or continue de générer des rendements supérieurs à ceux de la plupart des marchés des actions.