Nell’ultimo mese i mercati obbligazionari sono rimasti prevalentemente tranquilli con un andamento laterale. Solo negli Stati Uniti la discussione sulla riforma fiscale di Trump ha suscitato un certo nervosismo, che però si è presto dissolto.

Panoramica del mercato: i mercati resistono al conflitto commerciale

Il mese scorso è stato relativamente tranquillo sui mercati finanziari. Le azioni hanno fatto registrare un nuovo e sensibile aumento, soprattutto negli Stati Uniti. Il conflitto commerciale con gli Stati Uniti sembra così essere passato almeno temporaneamente in secondo piano. Tuttavia, con lo scadere del termine di differimento dei dazi all’importazione il prossimo mese, potrebbe tornare alla ribalta.

Evoluzione indicizzata del valore delle obbligazioni statali in valuta locale

100 = 01.01.2025

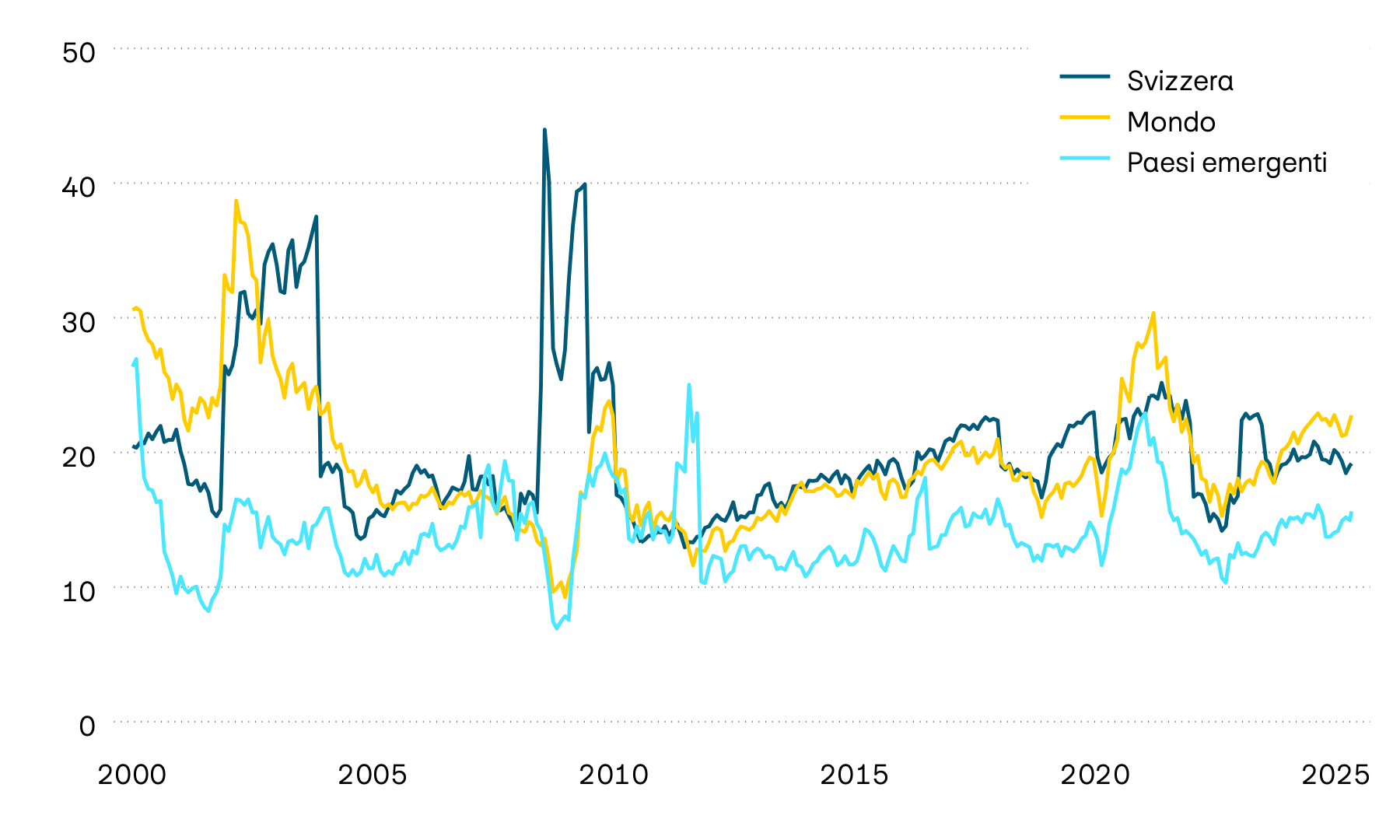

I mercati obbligazionari di tutto il mondo hanno avuto un andamento prevalentemente laterale. Nella seconda metà di maggio, gli interessi negli Stati Uniti hanno subito un aumento temporaneo dopo l’approvazione da parte della Camera dei rappresentanti del progetto di legge in materia fiscale «Big Beautiful Bill» di Trump che prevede una proroga delle agevolazioni esistenti e ulteriori sgravi, senza tuttavia comportare risparmi significativi. Sebbene questo abbia alimentato i timori sulla stabilità di bilancio a lungo termine gravando sui mercati obbligazionari statunitensi, la situazione si è presto normalizzata. In Europa e in Svizzera, invece, la situazione è rimasta sostanzialmente tranquilla. Né i nuovi tagli dei tassi di riferimento da parte della Banca centrale europea (BCE) e della Banca nazionale svizzera (BNS), né il recente calo dei tassi di inflazione in Europa e in Svizzera hanno cambiato la situazione.

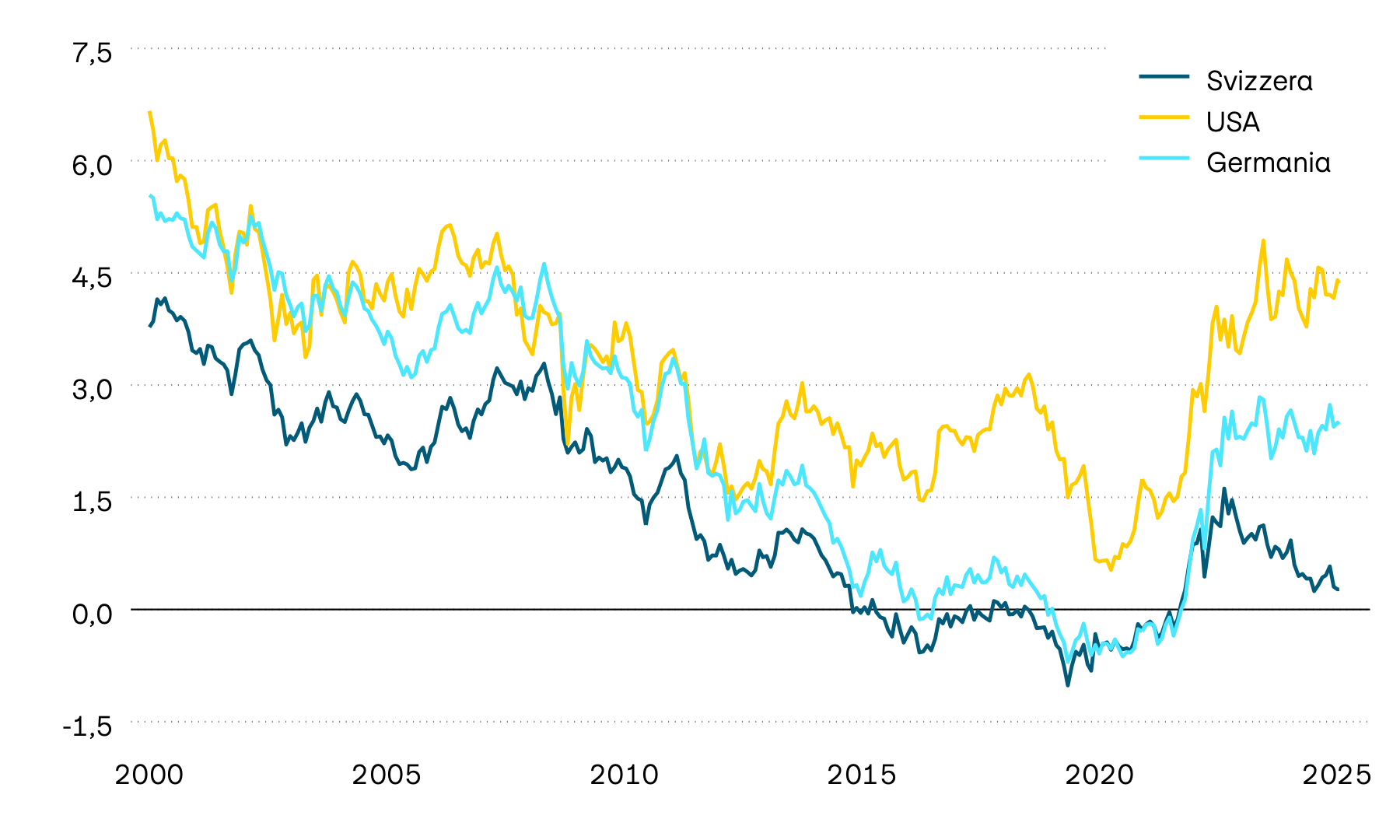

Evoluzione dei rendimenti alla scadenza a dieci anni

In percentuale

Il mese scorso i rendimenti alla scadenza dei titoli di stato a dieci anni hanno avuto un andamento prevalentemente laterale sia negli Stati Uniti sia in Europa. Negli Stati Uniti i rendimenti continuano quindi a oscillare intorno alla soglia del 4,4%, mentre a inizio anno erano, in certi periodi, ancora vicini al 4,8%. Degno di nota l’andamento in Svizzera, dove i rendimenti alla scadenza dei titoli di stato a dieci anni restano vicini allo zero. I rendimenti delle obbligazioni di stato svizzere a breve scadenza sono già in territorio negativo.

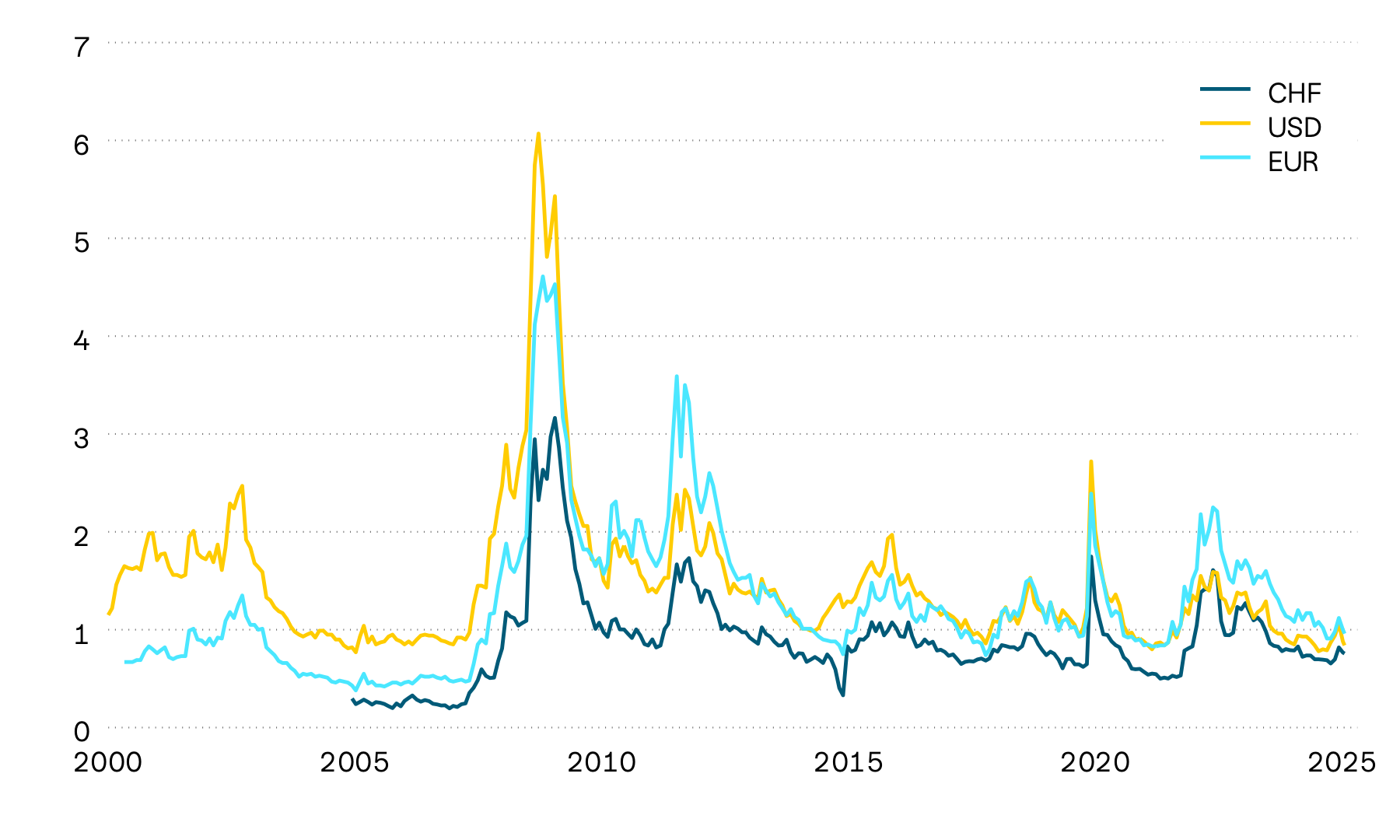

Premi di rischio delle obbligazioni corporate

In punti percentuali

Dopo che i premi di rischio sulle obbligazioni corporate erano saliti a causa del conflitto commerciale con gli Stati Uniti, ultimamente si è registrato un netto calo. Questa flessione è stata più marcata per le obbligazioni corporate con solvibilità più bassa. I timori di una recessione sembrano quindi passare di nuovo in secondo piano.

Il mese scorso i mercati azionari hanno registrato un nuovo rialzo, con il mercato americano che si è distinto in modo particolare. Tuttavia, le investitrici e gli investitori stranieri hanno potuto beneficiarne solo in parte, poiché la debolezza del dollaro americano ha ridotto sensibilmente gli utili sui corsi.

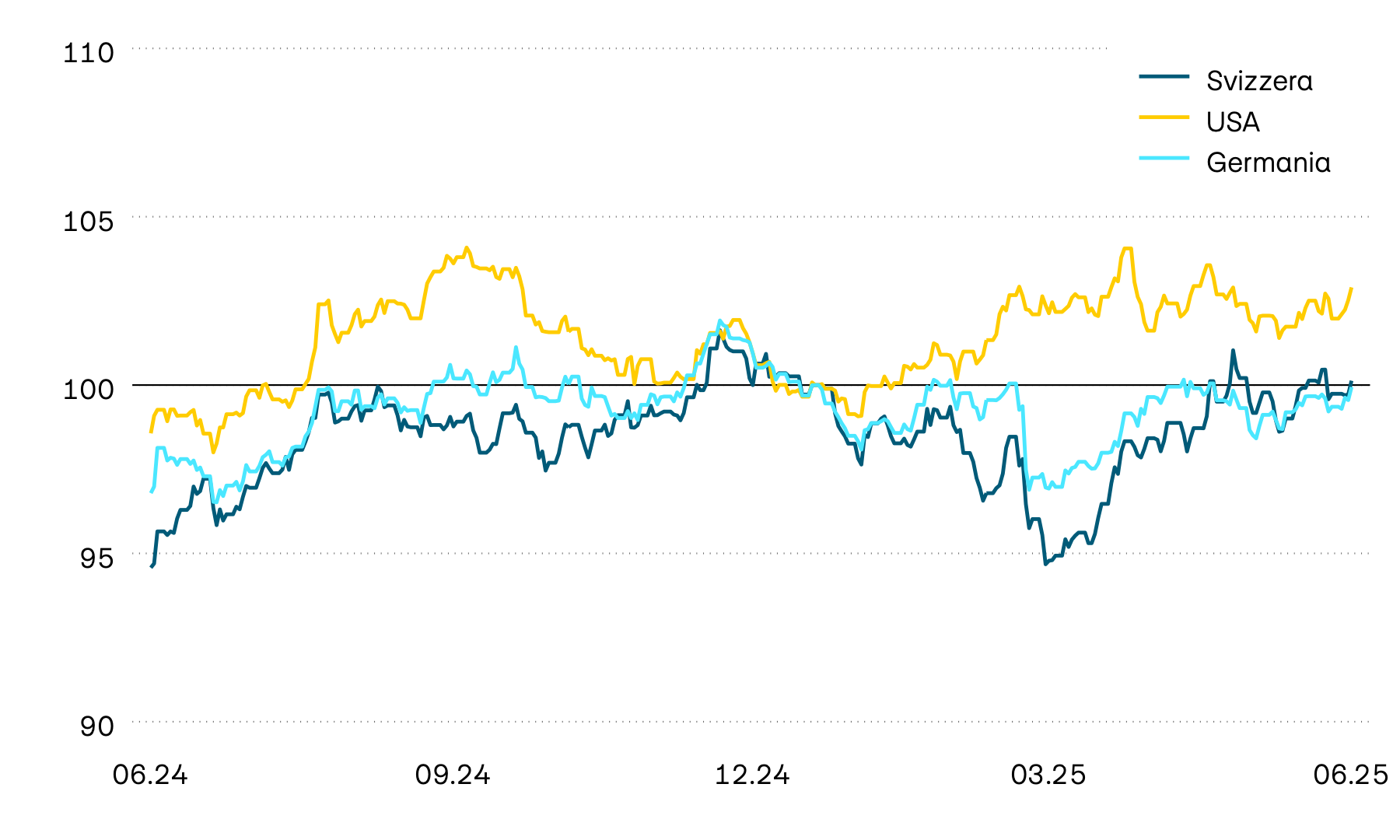

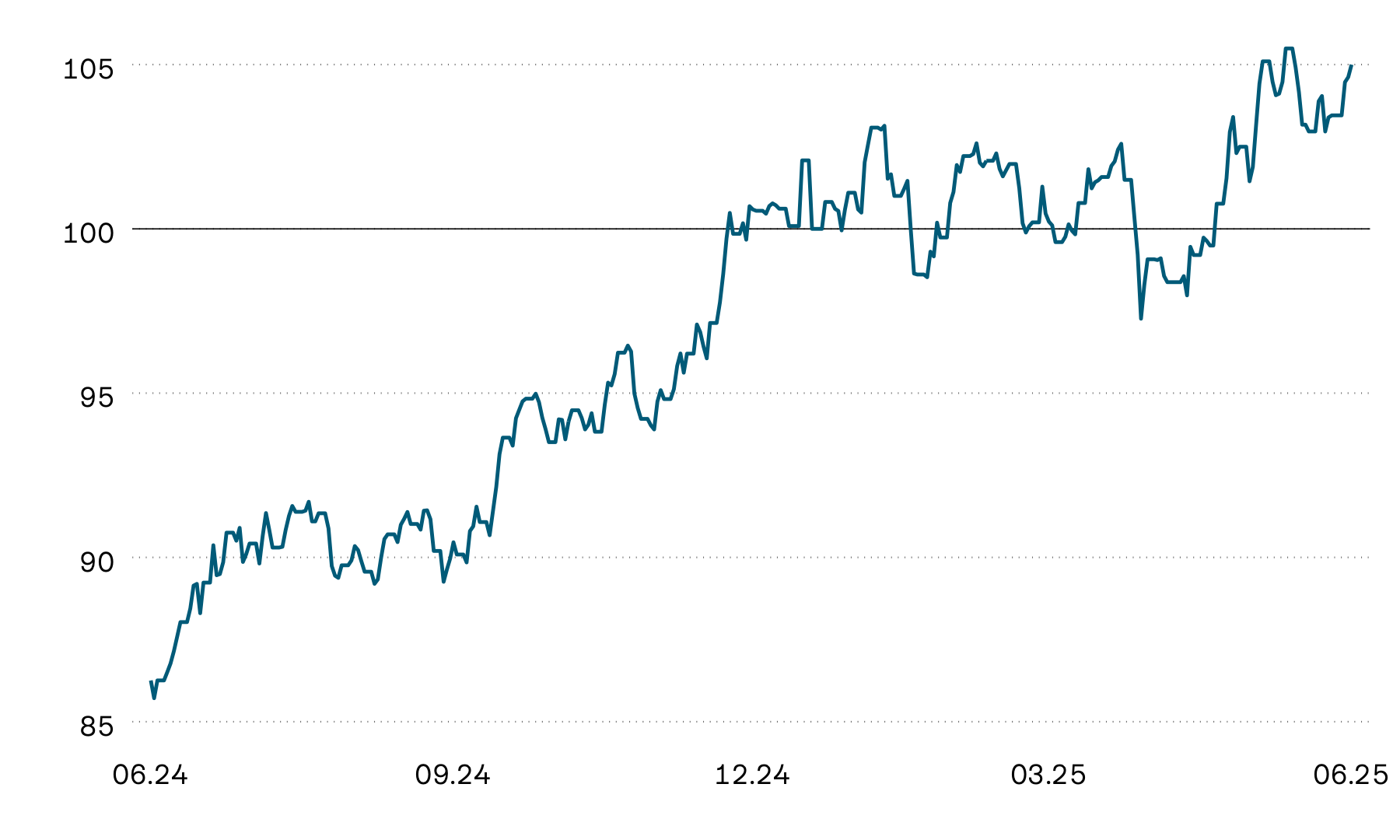

Evoluzione indicizzata del mercato azionario in franchi

100 = 01.01.2025

Lo scorso mese i mercati azionari hanno registrato un andamento positivo, in particolare il mercato statunitense che è cresciuto di quasi il 4%. I principali fattori trainanti sono stati i titoli orientati alla tecnologia. Il rendimento annuo delle borse statunitensi è quindi tornato positivo, ma solo in valuta locale. La persistente debolezza del dollaro dall’inizio dell’anno, che si traduce in una perdita di valore superiore al 10%, continua a gravare pesantemente sui portafogli di investitrici e investitori in franchi svizzeri. Al primo posto assoluto si riconfermano pertanto i mercati azionari europei. Con un rendimento annuo nettamente superiore al 10%, anche in franchi svizzeri, sono saldamente in testa alla classifica mondiale delle borse. Anche il mercato azionario svizzero si dimostra solido, presentandosi con un rendimento annuo che sfiora il 10%. Le crescenti incertezze sul governo statunitense sembrano aver rafforzato la domanda di titoli europei.

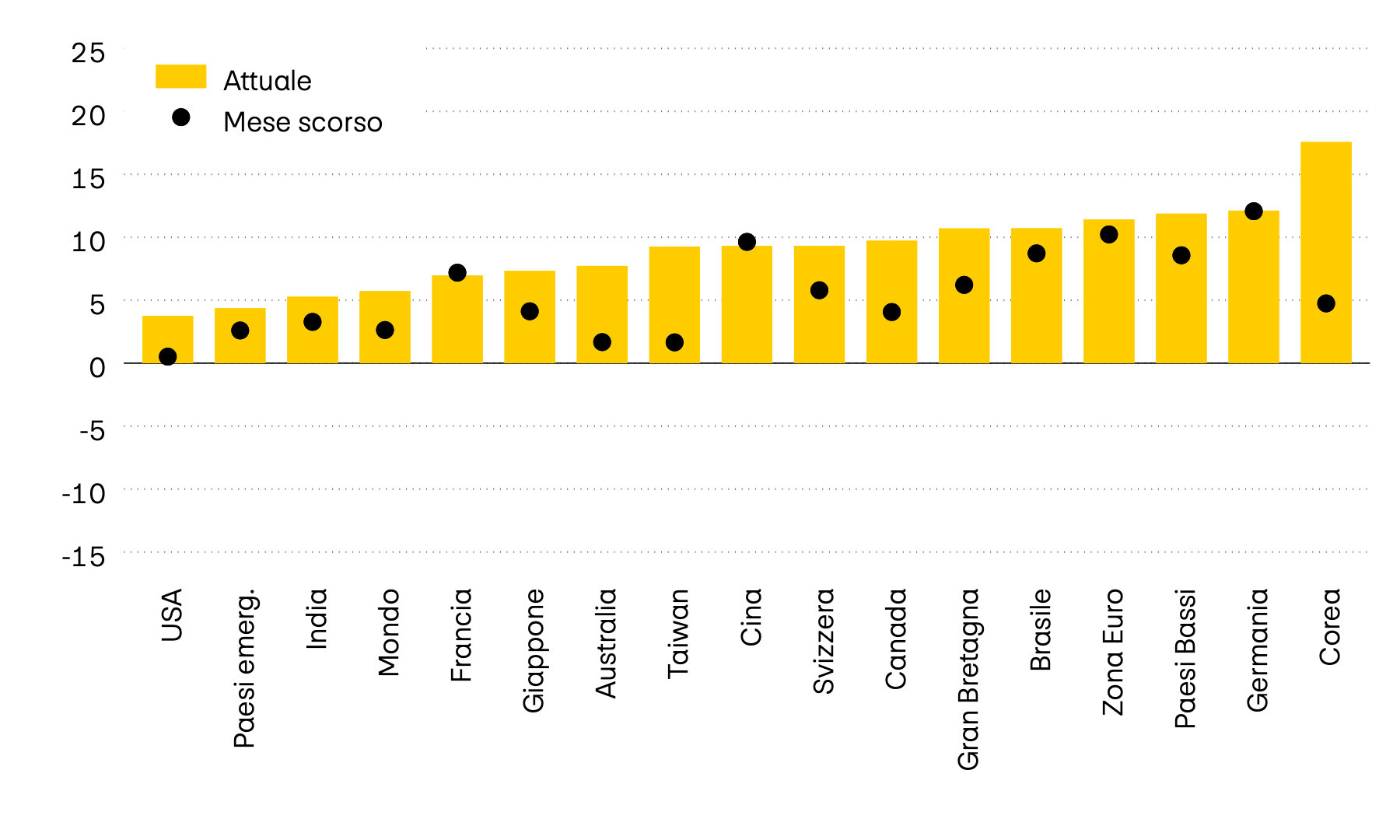

Valore di momentum dei singoli mercati

In percentuale

Lo scorso mese il clima positivo sui mercati azionari di tutto il mondo ha rafforzato ulteriormente il momentum al rialzo. Nel frattempo il momentum negativo del mercato azionario americano si è di nuovo spostato in positivo. Di recente le borse coreane si sono mostrate particolarmente dinamiche. Dalle elezioni presidenziali il mercato sta registrando una notevole ripresa, in passato probabilmente frenata dalle incertezze politiche legate all’ex presidente. Rimane degna di nota la persistente forza del mercato azionario tedesco.

Rapporto prezzo/utile

Il mese scorso il rapporto prezzo/utile (RPU) è aumentato ulteriormente. Il fattore determinante potrebbe essere stato la persistente ripresa sui mercati azionari. Gli utili aziendali si sono mantenuti stabili, anche se alcune aziende hanno leggermente ridimensionato le proprie aspettative per il secondo semestre in relazione al conflitto commerciale con gli Stati Uniti.

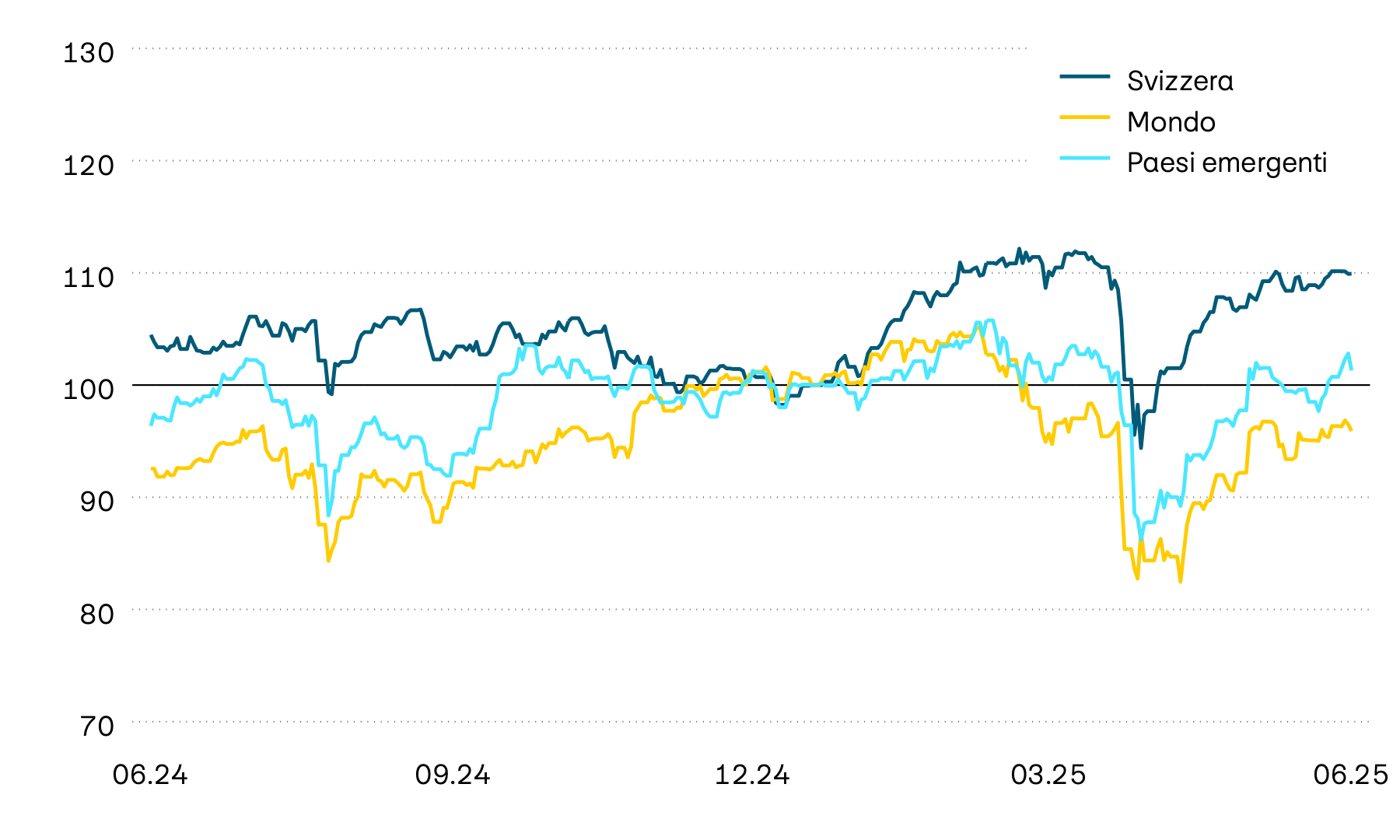

Questo mese i fondi immobiliari svizzeri quotati in borsa hanno continuato a registrare un andamento positivo confermando, anche su base annua, rendimenti nettamente positivi.

Evoluzione indicizzata del valore dei fondi immobiliari svizzeri

100 = 01.01.2025

Anche questo mese i fondi immobiliari svizzeri sono tornati a crescere, raggiungendo quasi il livello massimo. Con un rendimento mensile superiore al 3%, il rendimento annuo si attesta ora al 5%. Il persistere di interessi bassi sul mercato dei capitali in Svizzera, che attualmente si aggira intorno ai 30 punti base, dovrebbe contribuire a mantenere robusta la domanda di fondi immobiliari.

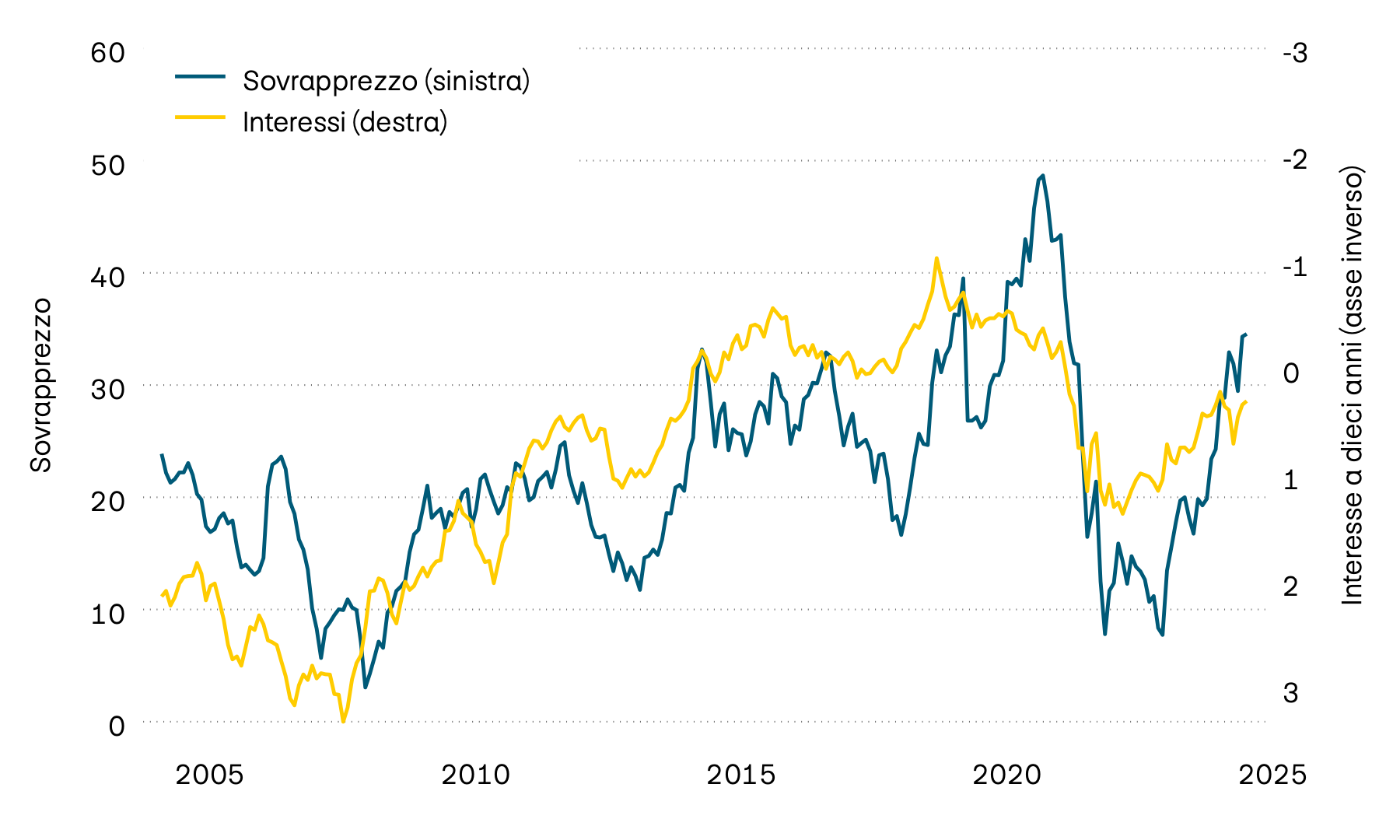

Sovrapprezzo su fondi immobiliari svizzeri e rendimenti alla scadenza a dieci anni

In percentuale

L’andamento positivo dei corsi dei fondi immobiliari svizzeri negoziati in borsa ha contribuito a far risalire il sovrapprezzo pagato da chi investe rispetto al valore netto di inventario degli immobili, il cosiddetto aggio. Gli aggi hanno raggiunto il livello massimo dall’inizio dell’anno e continuano quindi a collocarsi nettamente al di sopra del valore medio a lungo termine.

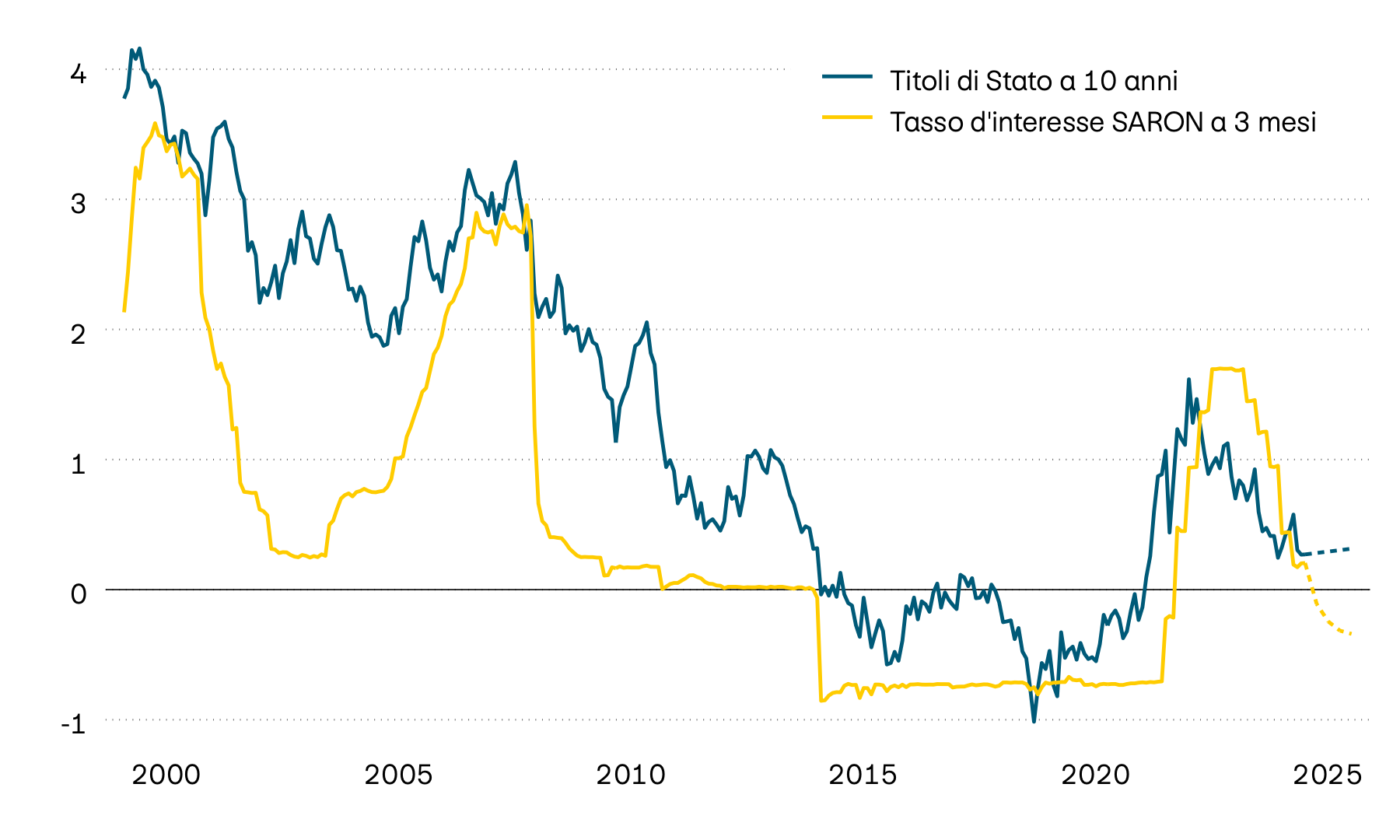

SARON a tre mesi e rendimenti alla scadenza decennali

In percentuale

I rendimenti alla scadenza delle obbligazioni di stato svizzere a dieci anni si attestano attualmente solo intorno ai 30 punti base, confermandosi pertanto al livello più basso dall’inizio dell’anno e solo leggermente al di sopra del SARON a tre mesi. Alla luce dei recenti tassi di inflazione nuovamente negativi, la Banca nazionale svizzera (BNS) ha nuovamente abbassato i tassi di interesse nell'ultima valutazione della situazione a giugno, in linea con le aspettative degli operatori di mercato. Con la riduzione dei tassi di riferimento da parte della BNS, il Saron continuerà a scendere.

Valute

Come già accaduto nel corso dell’anno, anche questo mese il dollaro americano si mostra debole. Il franco svizzero, che è riuscito a registrare un nuovo netto aumento rispetto al dollaro americano, ha mostrato invece una certa stabilità nei confronti dell’euro.

| Coppia di valute | Corso | PPA | Area neutrale | Valutazione |

|---|---|---|---|---|

| Coppia di valute EUR/CHF |

Corso 0,96 |

PPA 0,93 |

Area neutrale 0,86 – 1,00 |

Valutazione Euro neutrale |

| Coppia di valute USD/CHF |

Corso 0,81 |

PPA 0,80 |

Area neutrale 0,70 – 0,90 |

Valutazione USD neutrale |

| Coppia di valute GBP/CHF |

Corso 1,10 |

PPA 1,20 |

Area neutrale 1,04 – 1,36 |

Valutazione Sterlina neutrale |

| Coppia di valute JPY/CHF |

Corso 0,56 |

PPA 0,86 |

Area neutrale 0,70 – 1,02 |

Valutazione Yen sottovalutato |

| Coppia di valute SEK/CHF |

Corso 8,58 |

PPA 9,56 |

Area neutrale 8,56 – 10,57 |

Valutazione Corona sottovalutata |

| Coppia di valute NOK/CHF |

Corso 8,15 |

PPA 10,55 |

Area neutrale 9,30 – 11,80 |

Valutazione Corona sottovalutata |

| Coppia di valute EUR/USD |

Corso 1,16 |

PPA 1,16 |

Area neutrale 1,01 – 1,31 |

Valutazione Euro neutrale |

| Coppia di valute USD/JPY |

Corso 143,50 |

PPA 92,41 |

Area neutrale 70,82 – 114,00 |

Valutazione Yen sottovalutato |

| Coppia di valute USD/CNY |

Corso 7,18 |

PPA 6,27 |

Area neutrale 5,79 – 6,76 |

Valutazione Renminbi sottovalutato |

Fonte: Allfunds Tech Solutions

Anche questo mese la debolezza del dollaro americano ha dominato l’andamento dei mercati valutari. In questo mese il franco svizzero è riuscito a guadagnare oltre il 3% sul dollaro americano, apprezzandosi di oltre il 10% su base annua. È rimasto invece stabile rispetto all’euro. Anche su base annua l’euro è pressoché invariato rispetto al franco svizzero.

Criptovalute

| Criptovaluta | Corso | YTD in USD | Massimo annuale | Minimo annuale |

|---|---|---|---|---|

| Criptovaluta BITCOIN |

Corso 105’731 |

YTD in USD 13,23% |

Massimo annuale 111’743 |

Minimo annuale 76’244 |

| Criptovaluta ETHEREUM |

Corso 2’654 |

YTD in USD –20,35% |

Massimo annuale 3’685 |

Minimo annuale 1’471 |

Fonte: Allfunds Tech Solutions, Coin Metrics Inc

Oro

Lo scorso mese il prezzo dell’oro, misurato in franchi svizzeri, ha avuto un andamento laterale, pur rimanendo vicino al livello massimo.

Evoluzione indicizzata del valore dell’oro in franchi

100 = 01.01.2025

Questo mese il metallo prezioso non è riuscito a tenere il passo con gli utili sui mercati azionari e, misurato in franchi svizzeri, ha avuto un andamento piuttosto laterale. Tuttavia, con un rendimento annuo in franchi svizzeri superiore al 15%, l’oro continua a essere ben al di sopra della maggior parte dei mercati azionari.