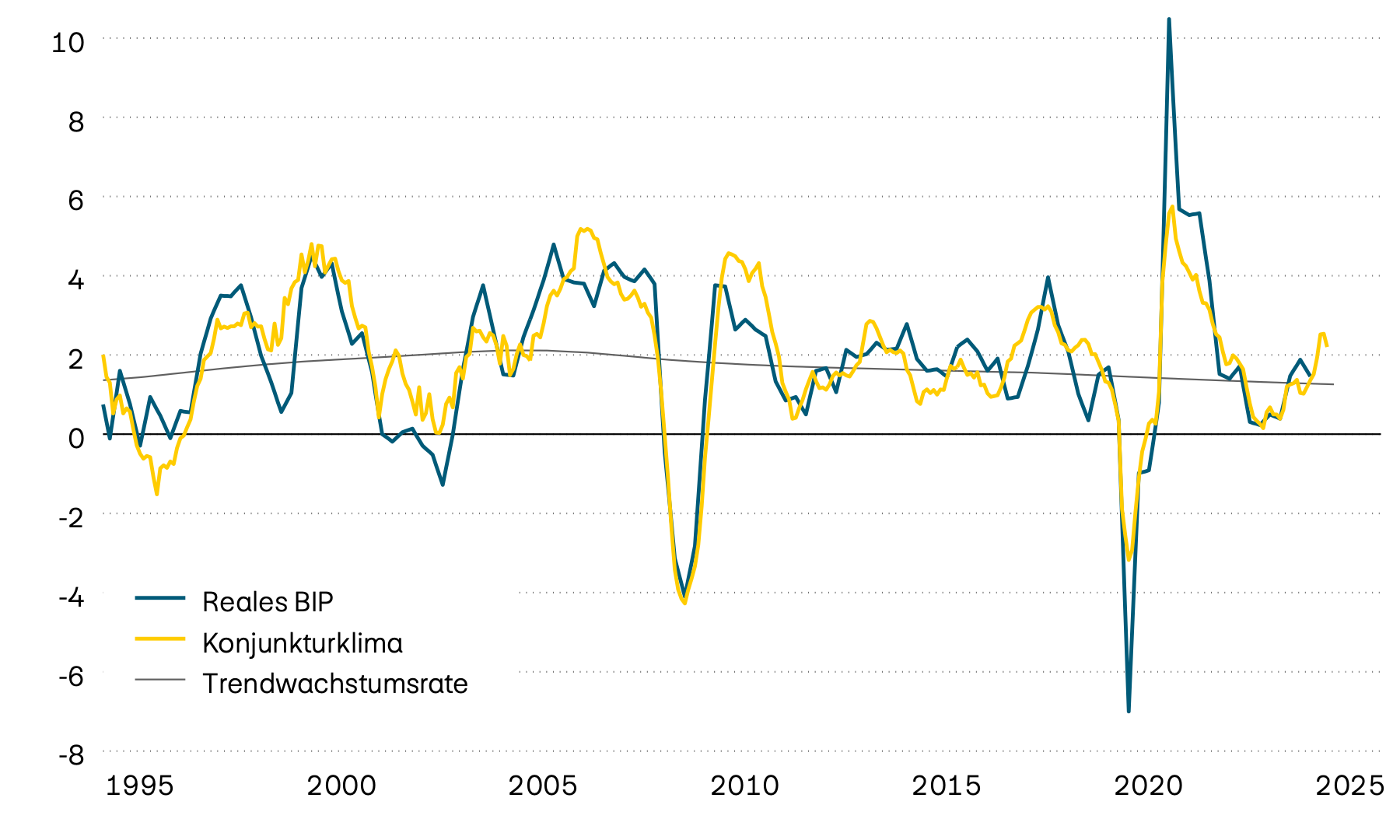

Die Schweizer Wirtschaft ist gemäss der ersten Schätzung des Staatssekretariats für Wirtschaft (SECO) im ersten Quartal um 0,5 Prozent gewachsen. Dieses Wachstum wurde vor allem durch vorgezogene Bestellungen und Lieferungen in die USA getragen – mit dem Ziel, den angekündigten Zöllen zuvorzukommen. Auch die Schweizer Handelsbranche profitierte vom global gestiegenen Handelsvolumen, da viele Unternehmen weltweit vergleichbar reagierten. Für das laufende zweite Quartal ist jedoch mit einer Gegenbewegung zu rechnen. So hat sich die Stimmung in der Industrie angesichts des niedrigen Auftragsbestands zuletzt deutlich eingetrübt. Gleichzeitig zeigt sich die inländische Konjunktur etwas schwächer.

Wirtschaft: Belastete Zuversicht

Wie beurteilen Sie die aktuelle wirtschaftliche Lage? Und welche Erwartungen haben Sie für die Zukunft? Auf diese Fragen haben Unternehmen und Konsument:innen in vielen Ländern in den letzten Monaten zunehmend skeptischer geantwortet. Die anhaltenden Unsicherheiten, vor allem durch die US-Zollpolitik, sowie die Verlangsamung der Weltwirtschaft belasten die Zuversicht. Bislang hat sich diese Stimmung jedoch noch nicht darin niedergeschlagen, dass Unternehmen deutlich weniger investieren oder Konsument:innen spürbar weniger Geld ausgeben. Klar ist jedoch, dass in einem solchen Umfeld keine grossen Wachstumssprünge möglich sind.

Wachstum, Stimmung und Trend

In Prozent

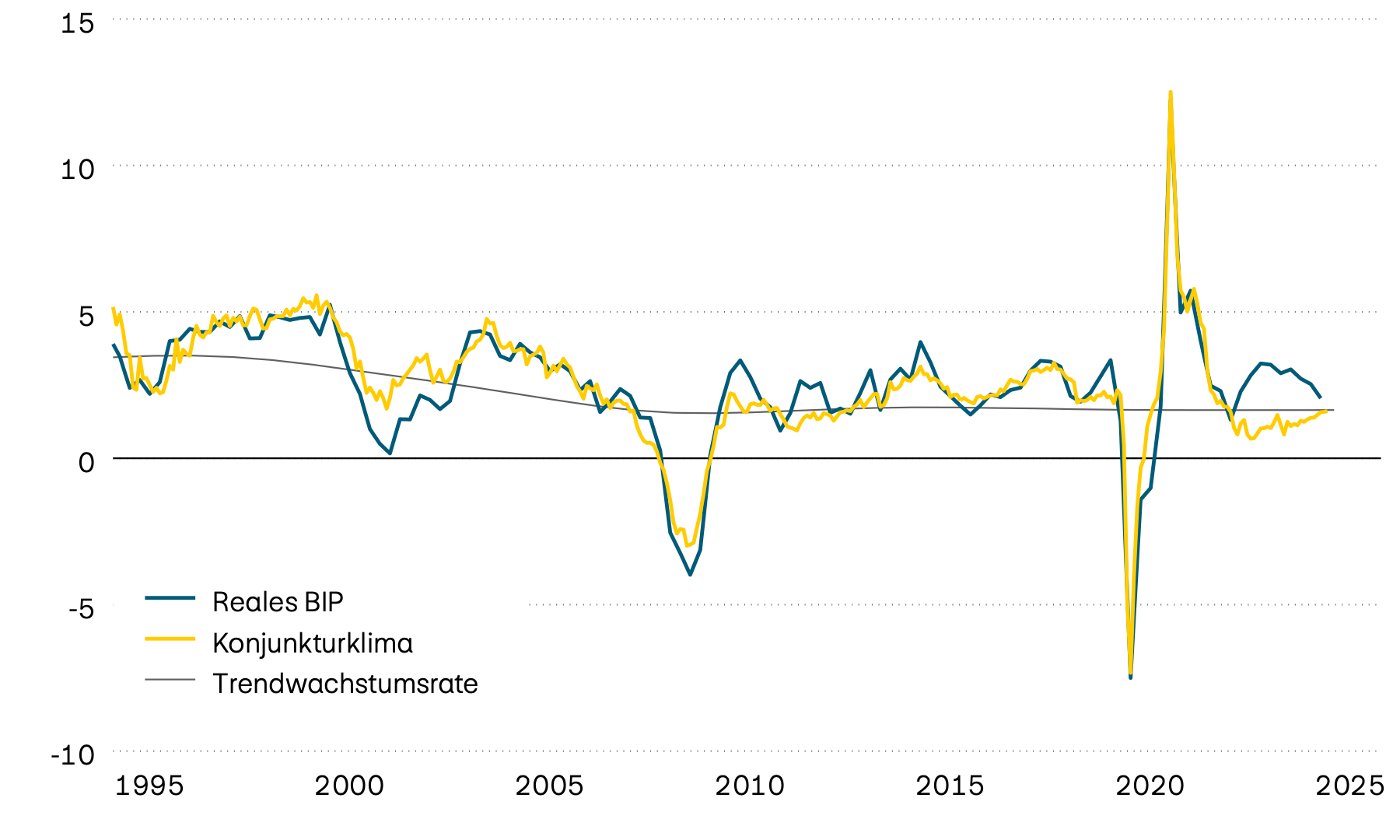

Die Stimmungswerte in der US-Wirtschaft haben sich im vergangenen Monat durchgehend verschlechtert. Besonders auffällig ist die deutliche Eintrübung bei Dienstleistungs- und Bauunternehmen, die auf einen erwarteten deutlichen Nachfragerückgang in den kommenden Monaten hindeutet. Dies dürfte auch damit zusammenhängen, dass die amerikanischen Konsument:innen derzeit sehr pessimistisch sind und die Stimmungswerte aktuell auf dem zweittiefsten jemals gemessenen Niveau liegen. Positiv ist jedoch, dass sich die realwirtschaftlichen Zahlen zwar abgeschwächt haben, aber weiterhin auf dem langfristigen Trendniveau bleiben. Weder die Konsumtätigkeit noch die Investitionen wurden bisher stark zurückgefahren. Auch der Arbeitsmarkt zeigt bisher keine Anzeichen von Schwäche. Allerdings erscheint es unwahrscheinlich, dass die Stimmungsdelle ohne Auswirkungen auf die Realwirtschaft bleibt. Die von Präsident Trump verabschiedete Steuerreform dürfte zudem nur geringe konjunkturelle Impulse setzen.

Wachstum, Stimmung und Trend

In Prozent

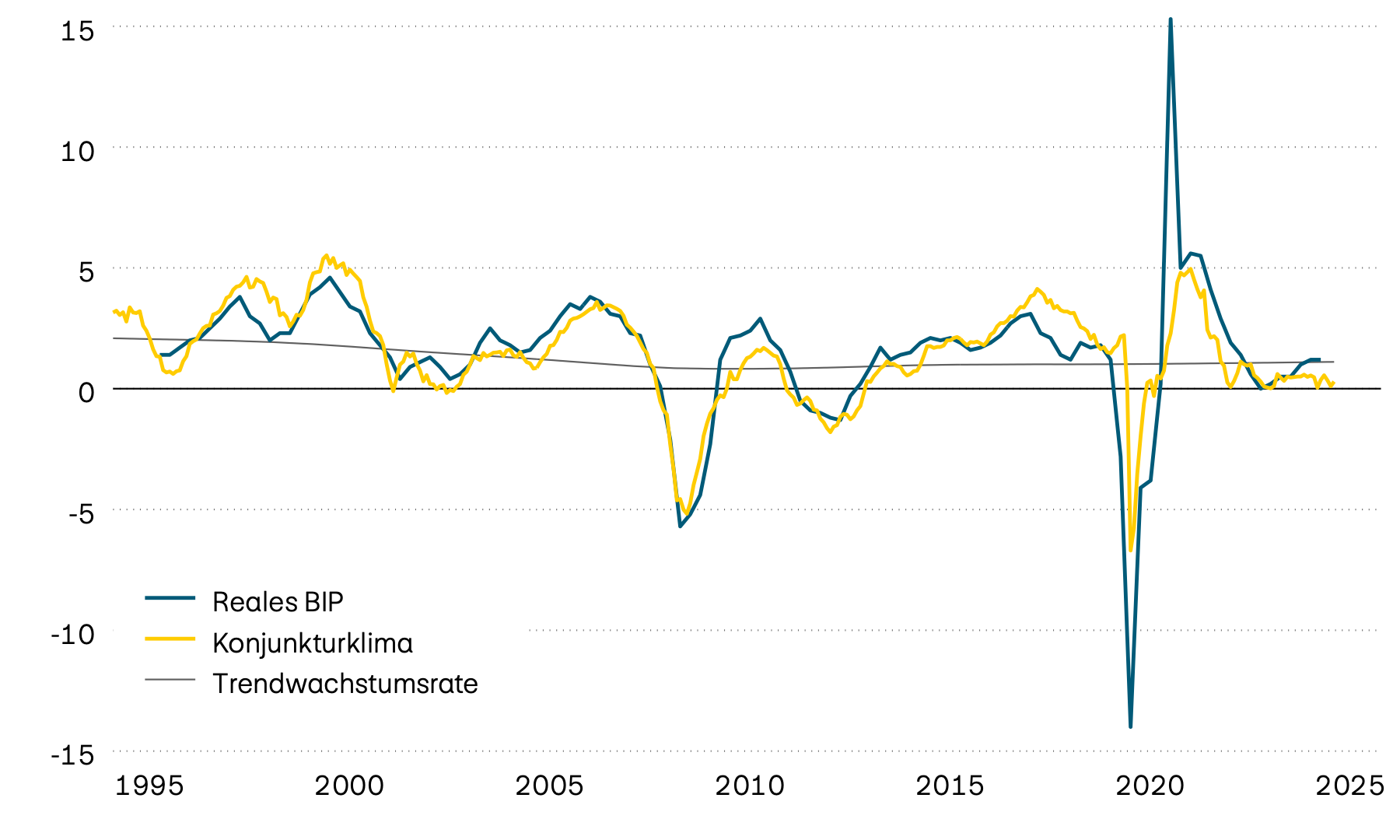

Nach einer leichten Erholung in den letzten beiden Quartalen scheint die Wirtschaft der Eurozone wieder etwas an Schwung zu verlieren. Insbesondere die Binnenkonjunktur sendet zuletzt schwächere Signale. So haben sich die Stimmungswerte im Dienstleistungssektor kontinuierlich abgeschwächt und das Wachstum der Detailhandelsumsätze hat sich verlangsamt. Vor diesem Hintergrund ist auch der deutliche Rückgang der Inflationsrate nachvollziehbar. Die Kerninflation ist zuletzt aufgrund des geringeren Preisdrucks im Dienstleistungssektor gesunken und nähert sich damit den Zielwerten der Europäischen Zentralbank (EZB) an. Im Juni hat die EZB deshalb den Leitzins zum achten Mal in Folge gesenkt und ihn auf 2.15 Prozent festgelegt, um die Inflation weiterhin zu dämpfen.

Wachstum, Stimmung und Trend

In Prozent

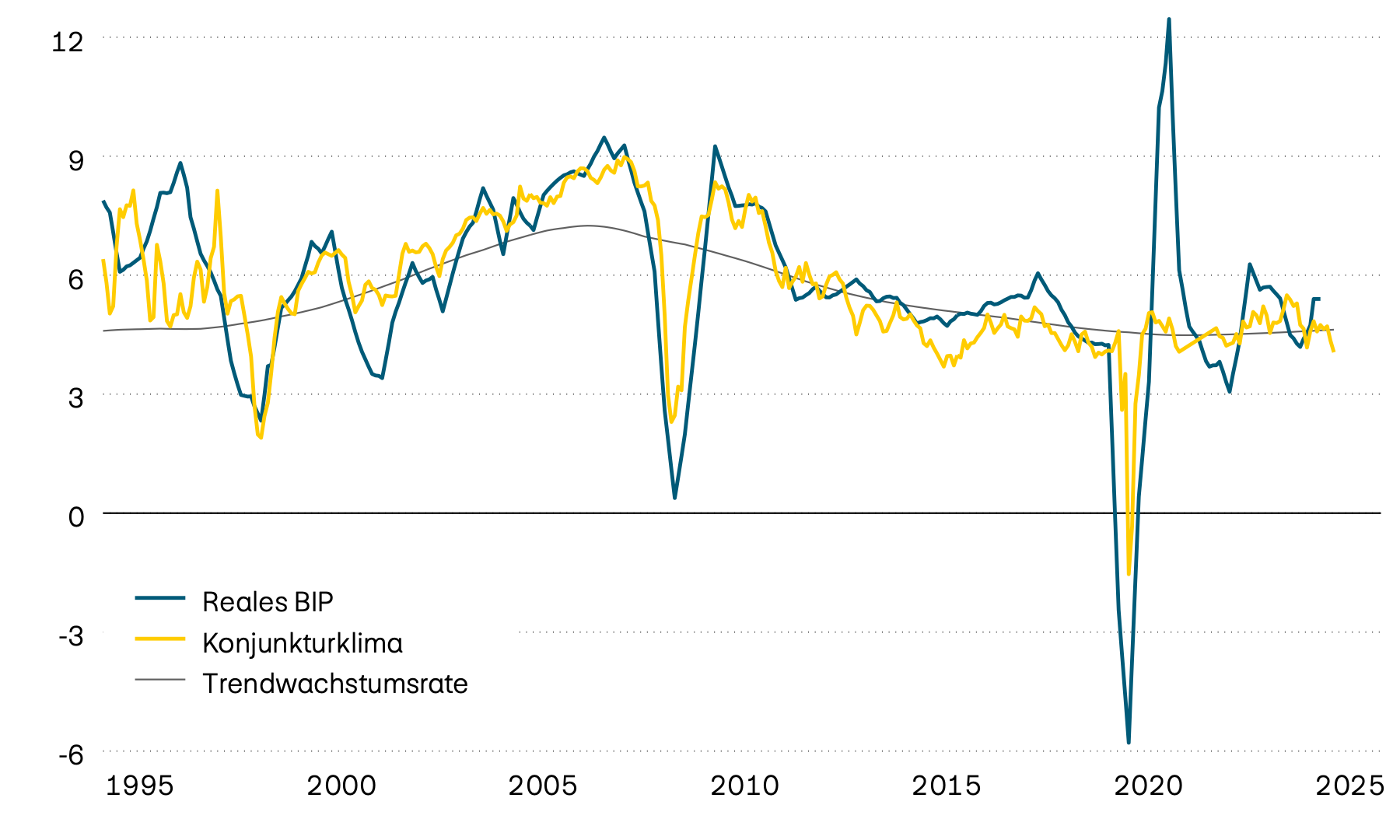

Die wirtschaftliche Entwicklung in den Schwellenländern bleibt regional unterschiedlich ausgeprägt. Indien ist nach wie vor der Wachstumsmotor, aber auch Brasilien und Indonesien weisen eine solide Konjunktur auf. Die Gesamtentwicklung wird jedoch nach wie vor durch China gedämpft, die mit Abstand grösste Volkswirtschaft unter den Schwellenländern und gleichzeitig die zweitgrösste Volkswirtschaft der Welt. Das Land leidet unter der anhaltenden Immobilienkrise, die sowohl das Investitionsvolumen als auch den Konsum deutlich hemmt. Hinzu kommen die anhaltenden Handelsspannungen mit den USA. Zwar konnten die Zollbelastungen auf Exporte in die USA von enormen 145 Prozent auf 30 Prozent reduziert werden, sie liegen aber immer noch auf einem hohen Niveau. Vor diesem Hintergrund erscheint das Wachstumsziel der chinesischen Regierung von 5 Prozent für das Gesamtjahr 2025 schwer erreichbar.

Wachstum, Stimmung und Trend

In Prozent

Globale Konjunkturdaten

| Indikatoren | Schweiz | USA | Eurozone | GB | Japan | Indien | Brasilien | China |

|---|---|---|---|---|---|---|---|---|

| Indikatoren BIP J/J 2025Q1 |

Schweiz 2,0% |

USA 2,1% |

Eurozone 1,5% |

GB 1,3% |

Japan 1,7% |

Indien 7,4% |

Brasilien 2,9% |

China 5,4% |

| Indikatoren BIP J/J 2024Q4 |

Schweiz 1,6% |

USA 2,5% |

Eurozone 1,2% |

GB 1,5% |

Japan 1,4% |

Indien 6,4% |

Brasilien 3,6% |

China 5,4% |

| Indikatoren Konjunkturklima |

Schweiz + |

USA – |

Eurozone – |

GB – |

Japan + |

Indien + |

Brasilien – |

China – |

| Indikatoren Trendwachstum |

Schweiz 1,3% |

USA 1,6% |

Eurozone 0,8% |

GB 1,8% |

Japan 1,1% |

Indien 5,3% |

Brasilien 1,8% |

China 3,7% |

| Indikatoren Inflation |

Schweiz -0,1% |

USA 2,4% |

Eurozone 1,9% |

GB 3,4% |

Japan 3,7% |

Indien 2,8% |

Brasilien 5,3% |

China -0,1% |

| Indikatoren Leitzinsen |

Schweiz 0,0% |

USA 4,5% |

Eurozone 2,15% |

GB 4,25% |

Japan 0,5% |

Indien 5,5% |

Brasilien 15,0% |

China 3,0% |

Quelle: Bloomberg