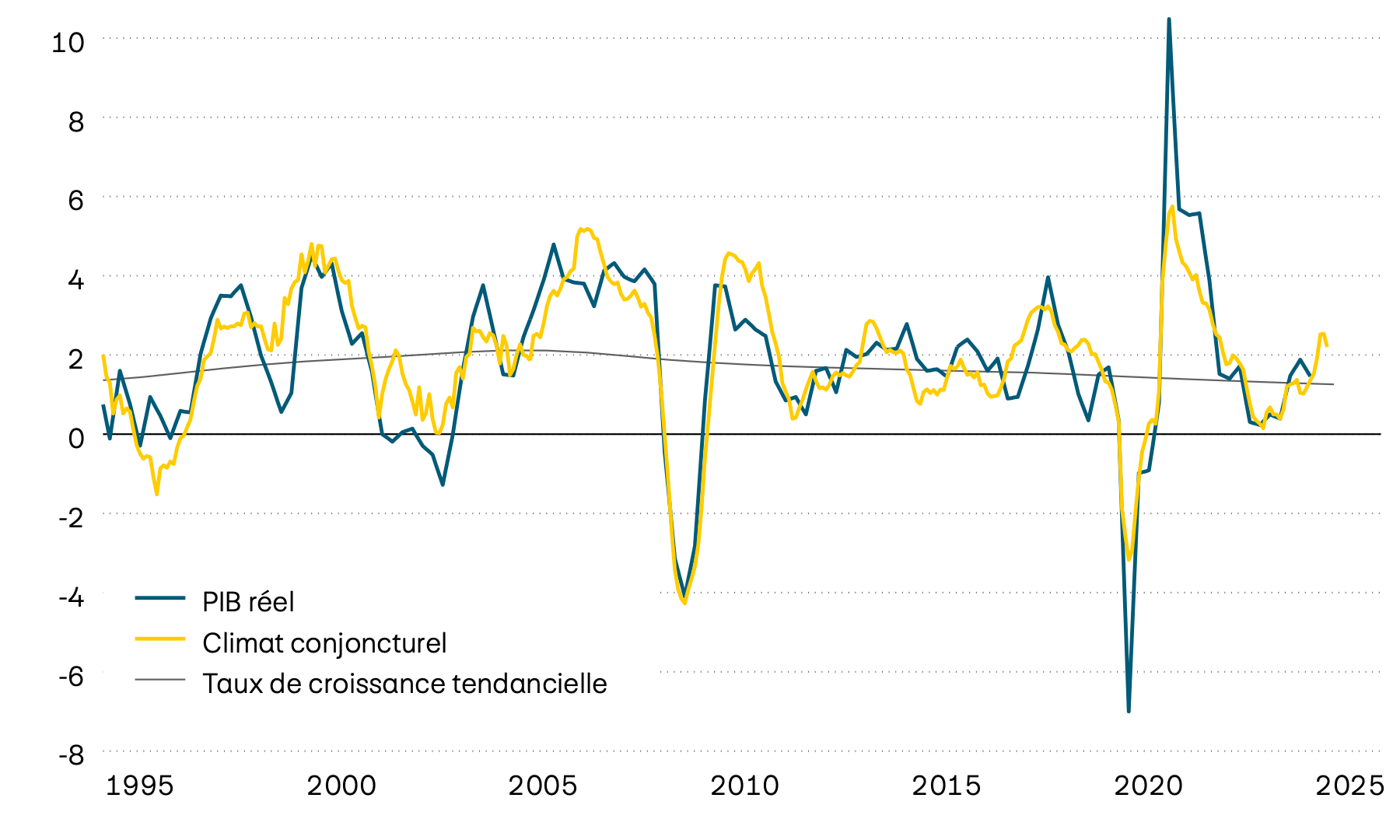

Selon la première estimation du Secrétariat d’État à l’économie (SECO), l’économie suisse a progressé de 0,5% au premier trimestre. Cette croissance a été portée principalement par les commandes et les livraisons vers les États-Unis, qui ont été anticipées afin de devancer les droits de douane annoncés. Le secteur du commerce suisse a lui aussi tiré profit de l’augmentation mondiale du volume des échanges, de nombreuses entreprises du monde entier ayant eu la même réaction. Il faut toutefois s’attendre à un mouvement inverse pour le deuxième trimestre en cours. En effet, le moral de l’industrie s’est nettement dégradé récemment en raison de carnets de commandes dégarnis. Par ailleurs, la conjoncture nationale montre quelques signes de faiblesse.

Économie: Une confiance mise à rude épreuve

Comment évaluez-vous la situation économique actuelle? Et quelles sont vos attentes pour l’avenir? C’est avec un scepticisme croissant que les entreprises et les consommatrices et consommateurs de nombreux pays ont répondu à ces questions au cours des derniers mois. Les incertitudes persistantes, principalement liées à la politique douanière américaine, ainsi que le ralentissement de l’économie mondiale pèsent sur la confiance. À ce jour, cette tendance ne s’est toutefois pas encore traduite par une nette diminution des investissements de la part des entreprises ou par une baisse marquée des dépenses de consommation. Il est cependant évident que, dans un tel contexte, la croissance ne peut pas faire de grands bonds en avant.

Croissance, conjoncture et tendance

En pourcentage

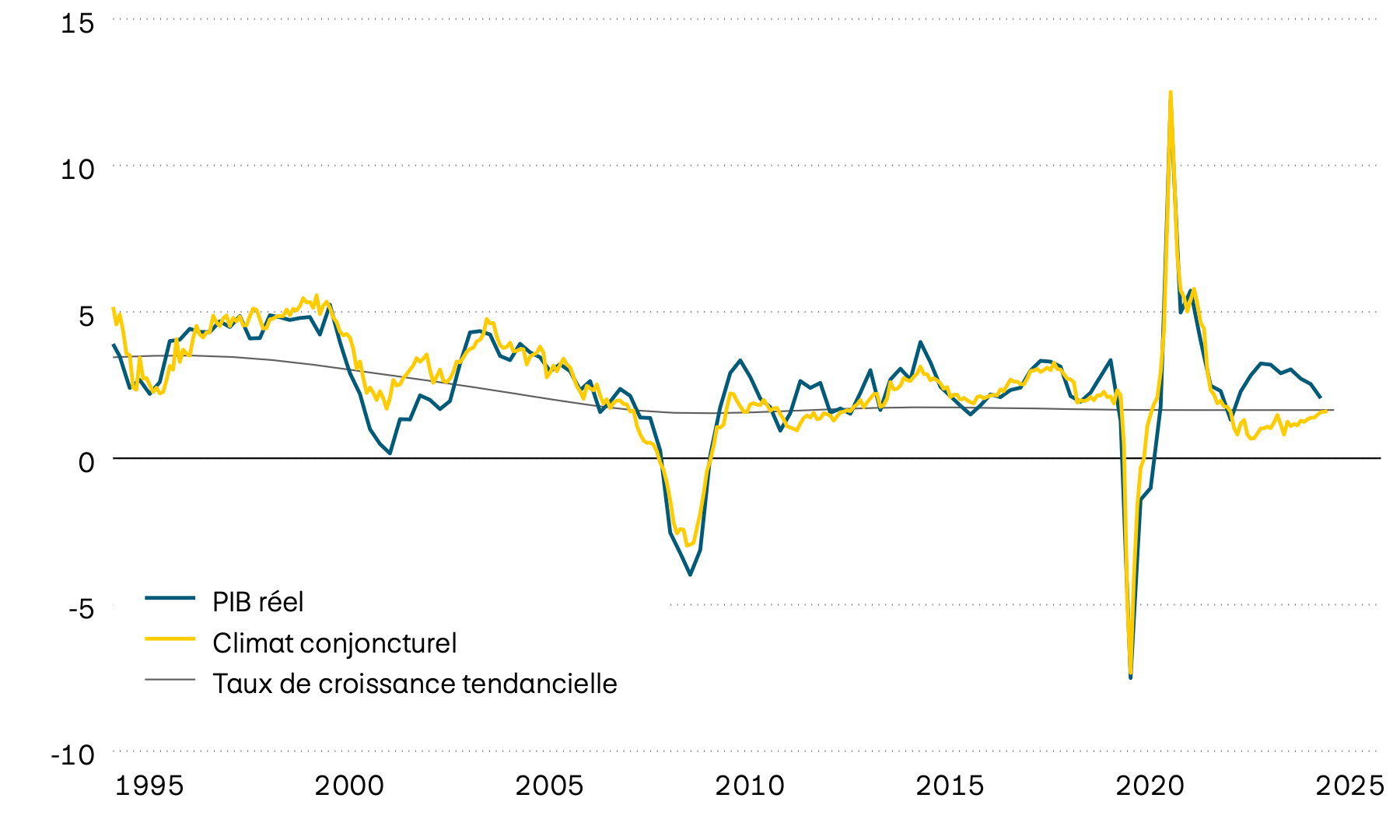

Le mois dernier, le moral de l’économie américaine n’a cessé de se dégrader. L’importante détérioration concernant les entreprises de services et de construction est particulièrement frappante, car elle indique qu’un net recul de la demande est attendu dans les mois à venir. Cela s’explique sans doute aussi par le fait que les consommatrices et les consommateurs américains sont très pessimistes en ce moment et que le climat de consommation se situe actuellement au deuxième niveau le plus bas jamais enregistré. Le point positif, c’est que les chiffres de l’économie réelle se sont certes affaiblis, mais qu’ils restent au niveau de la tendance à long terme. Ni l’activité de consommation ni les investissements n’ont été fortement réduits et le marché du travail n’a pas non plus montré de signes de faiblesse jusqu’à présent. Toutefois, il semble peu probable que la baisse du climat de consommation reste sans répercussions sur l’économie réelle. De plus, la réforme fiscale du président Trump ne devrait donner que des impulsions marginales à la conjoncture.

Croissance, conjoncture et tendance

En pourcentage

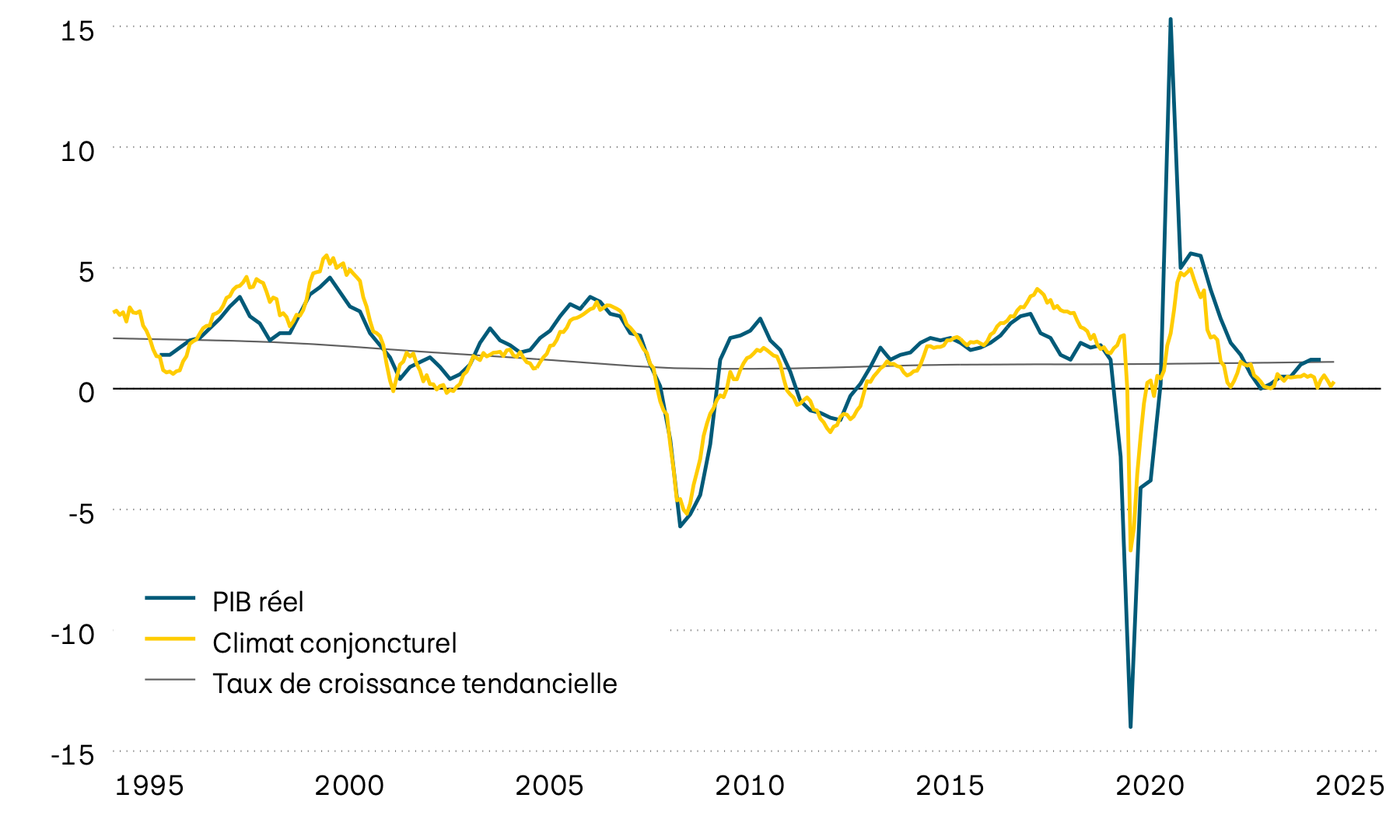

Après une légère reprise au cours des deux derniers trimestres, l’économie de la zone euro semble à nouveau perdre un peu de sa vigueur. La conjoncture intérieure, en particulier, envoie des signaux plus faibles ces derniers temps. Ainsi, les valeurs relatives au climat de consommation dans le secteur des services n’ont cessé de fléchir et la croissance des chiffres d’affaires du commerce de détail a ralenti. Ce contexte a notamment favorisé le net recul du taux d’inflation. L’inflation sous-jacente a diminué dernièrement en raison de la pression moindre sur les prix dans le secteur des services, se rapprochant ainsi des objectifs fixés par la Banque centrale européenne (BCE). En juin, la BCE a par conséquent abaissé son taux directeur pour la huitième fois consécutive, le fixant à 2,15% dans le but de continuer à contenir l’inflation.

Croissance, conjoncture et tendance

En pourcentage

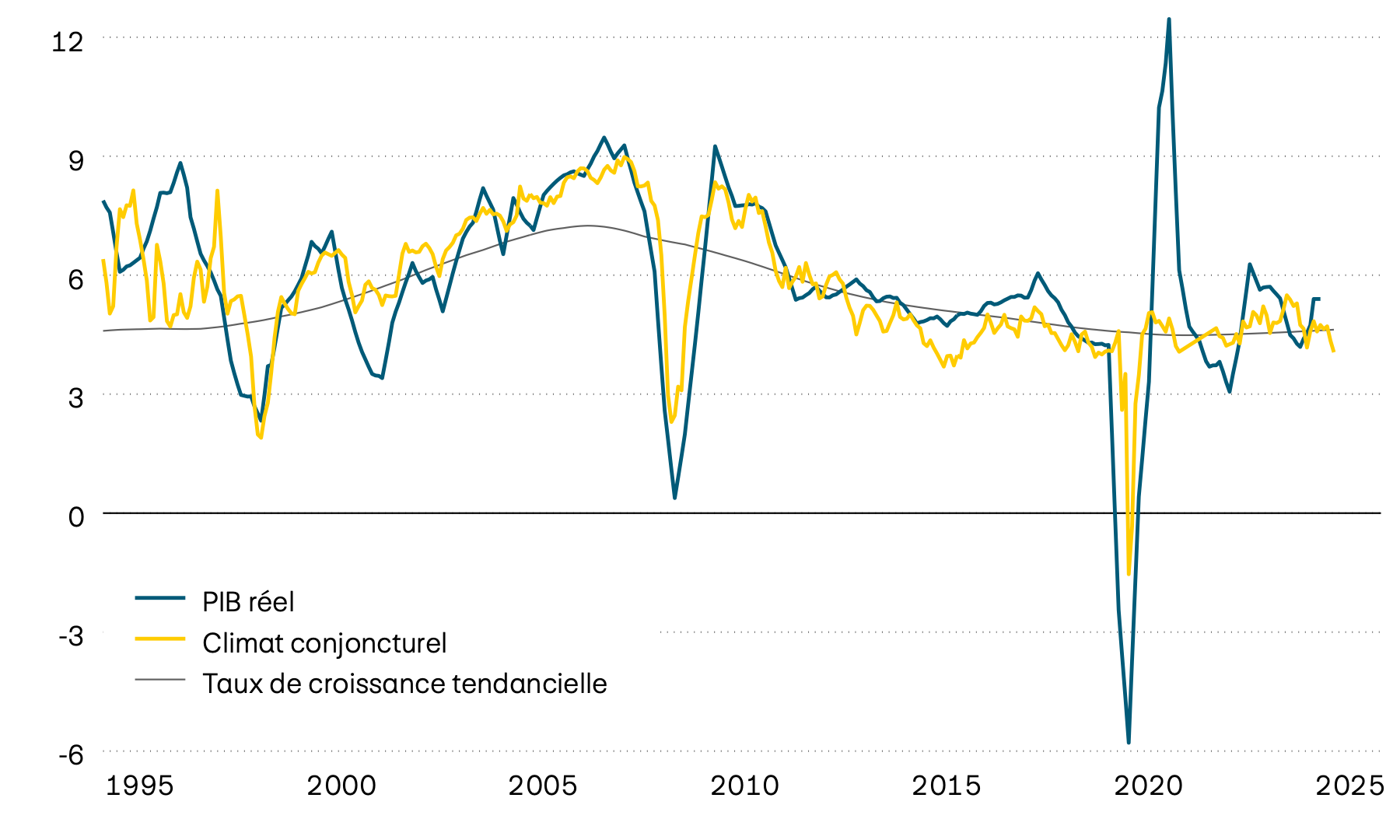

L’évolution économique dans les pays émergents demeure marquée par des disparités selon les régions. L’Inde reste le moteur de la croissance, mais le Brésil et l’Indonésie présentent eux aussi une conjoncture solide. Toutefois, l’évolution globale continue d’être ralentie par la Chine, qui est de loin la plus grande économie parmi les pays émergents et la deuxième plus grande économie mondiale. Le pays souffre de la crise immobilière persistante, qui freine considérablement le volume des investissements et la consommation. À cela s’ajoutent les tensions commerciales continues avec les États-Unis. Bien que les charges douanières sur les exportations vers les États-Unis aient pu être réduites de 145 % à 30 %, elles restent à un niveau élevé. Dans ce contexte, l’objectif de croissance de 5 % fixé par le gouvernement chinois pour l’ensemble de l’année 2025 semble difficilement atteignable.

Croissance, conjoncture et tendance

En pourcentage

Données conjoncturelles mondiales

| Indicateurs | Suisse | États-Unis | Zone euro | Grande-Bretagne | Japon | Inde | Brésil | Chine |

|---|---|---|---|---|---|---|---|---|

| Indicateurs PIB A/A 2025T1 |

Suisse 2,0% |

États-Unis 2,1% |

Zone euro 1,5% |

Grande-Bretagne 1,3% |

Japon 1,7% |

Inde 7,4% |

Brésil 2,9% |

Chine 5,4% |

| Indicateurs PIB A/A 2024T4 |

Suisse 1,6% |

États-Unis 2,5% |

Zone euro 1,2% |

Grande-Bretagne 1,5% |

Japon 1,4% |

Inde 6,4% |

Brésil 3,6% |

Chine 5,4% |

| Indicateurs Climat conjoncturel |

Suisse + |

États-Unis – |

Zone euro – |

Grande-Bretagne – |

Japon + |

Inde + |

Brésil – |

Chine – |

| Indicateurs Croissance tendancielle |

Suisse 1,3% |

États-Unis 1,6% |

Zone euro 0,8% |

Grande-Bretagne 1,8% |

Japon 1,1% |

Inde 5,3% |

Brésil 1,8% |

Chine 3,7% |

| Indicateurs Inflation |

Suisse -0,1% |

États-Unis 2,4% |

Zone euro 1,9% |

Grande-Bretagne 3,4% |

Japon 3,7% |

Inde 2,8% |

Brésil 5,3% |

Chine -0,1% |

| Indicateurs Taux directeurs |

Suisse 0,0% |

États-Unis 4,5% |

Zone euro 2,15% |

Grande-Bretagne 4,25% |

Japon 0,5% |

Inde 5,5% |

Brésil 15,0% |

Chine 3,0% |

Source: Bloomberg