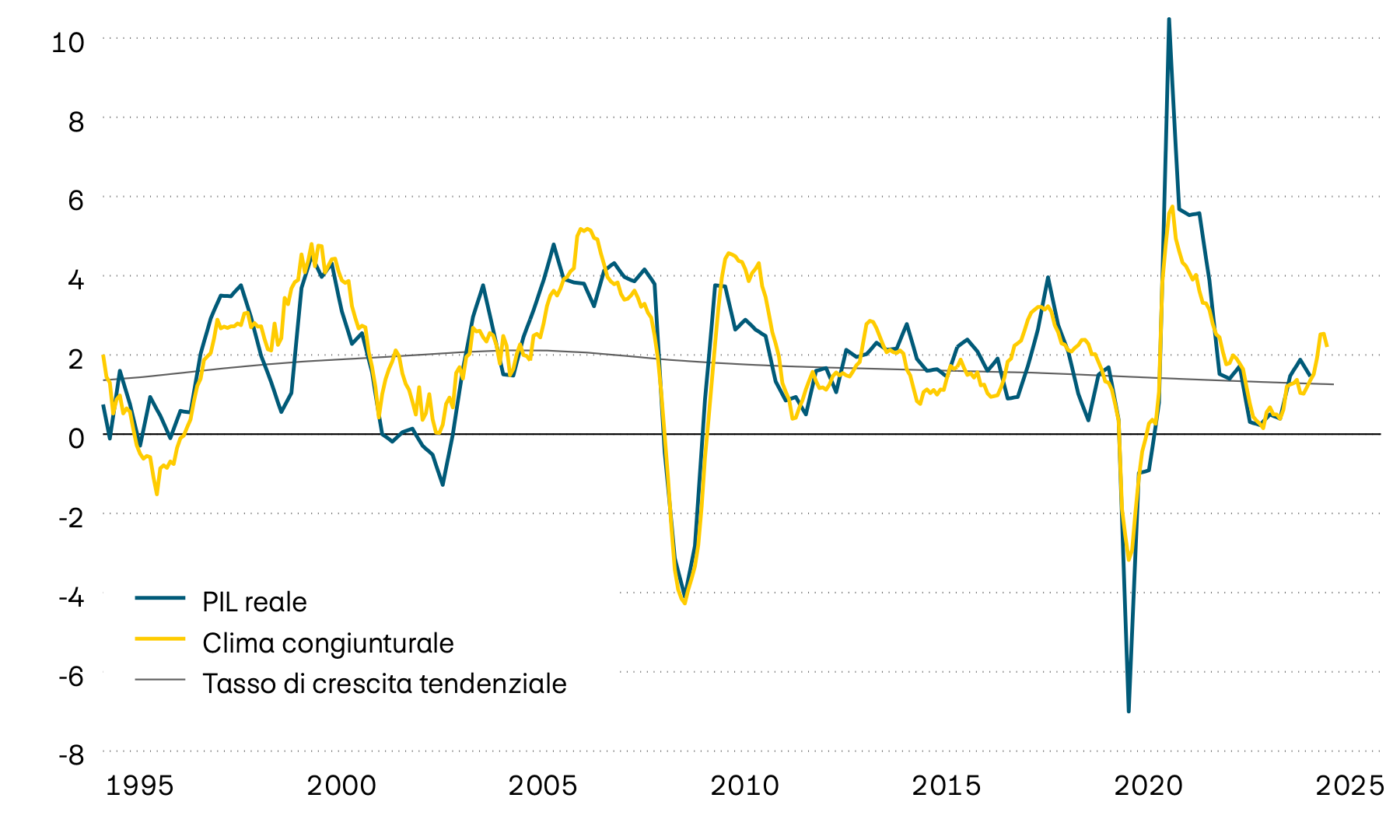

Secondo la prima stima della Segreteria di Stato dell’economia (SECO), nel primo trimestre l’economia svizzera è cresciuta dello 0,5%. Questa crescita è stata favorita soprattutto dalle ordinazioni e dalle consegne verso gli Stati Uniti che sono state anticipate per evitare i dazi annunciati. Anche il settore commerciale svizzero ha beneficiato dell’aumento del volume degli scambi a livello globale, poiché molte aziende hanno reagito in modo simile in tutto il mondo. Per il secondo trimestre in corso si prevede tuttavia un’inversione di tendenza. Se, da un lato, negli ultimi tempi il clima nell’industria si è notevolmente offuscato a causa dello scarso portafoglio degli ordini, dall’altro anche la congiuntura interna appare un po’ più debole.

Economia: un freno all’ottimismo

Come giudica l’attuale situazione economica? E quali sono le sue aspettative per il futuro? Negli ultimi mesi le aziende e i consumatori di molti Paesi hanno risposto a queste domande con crescente scetticismo. Le persistenti incertezze, dovute soprattutto alla politica doganale statunitense, e il rallentamento dell’economia mondiale stanno mettendo un freno all’ottimismo. Tuttavia, finora questo clima non si è ancora tradotto in una netta diminuzione degli investimenti da parte delle aziende o in una sensibile riduzione delle spese per le consumatrici e i consumatori. È evidente però che in un contesto simile non sono possibili grandi balzi in avanti in termini di crescita.

Crescita, congiuntura e tendenza

In percentuale

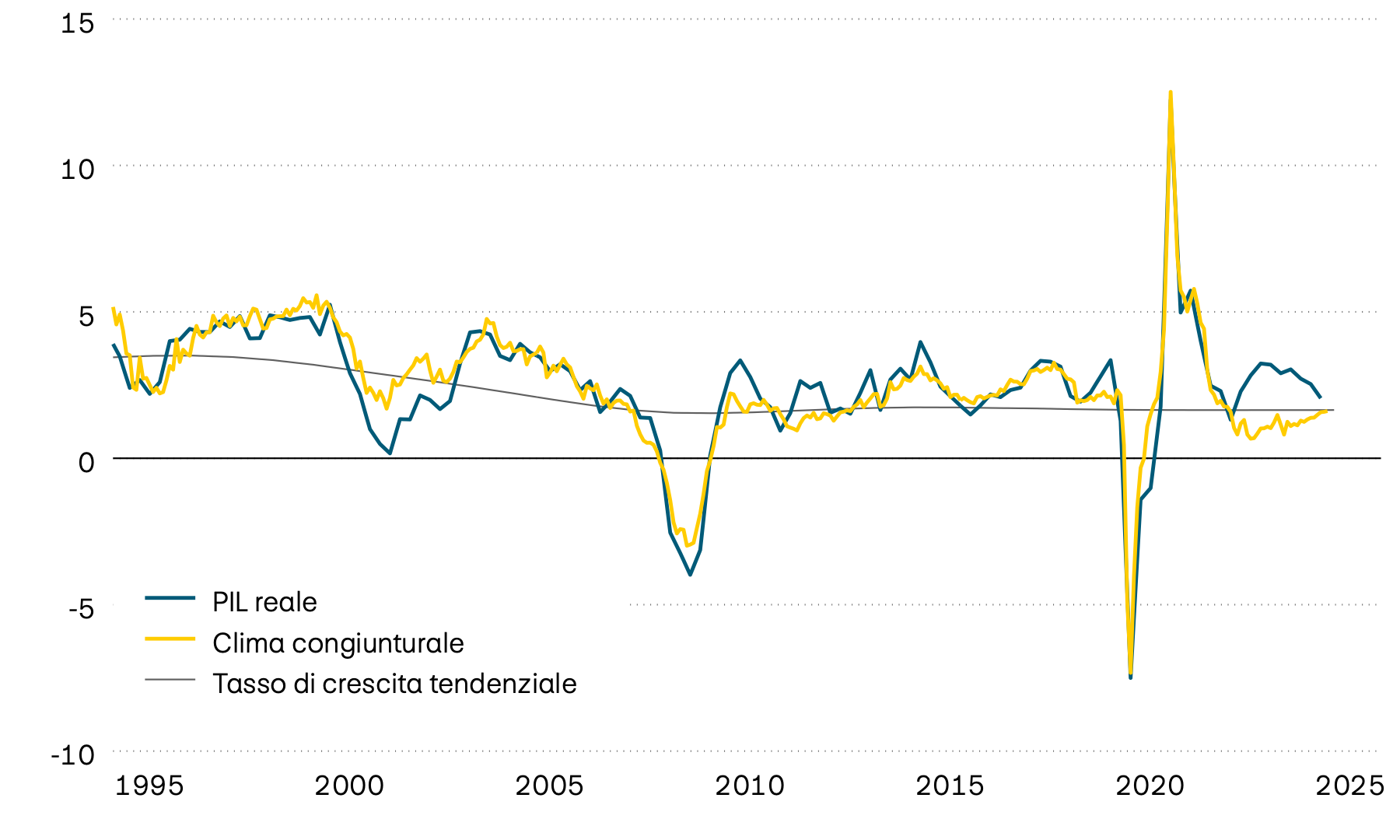

Nell’ultimo mese l’umore dell’economia statunitense si è via via deteriorato. Particolarmente evidente è il netto peggioramento registrato dalle imprese di servizi ed edili che lascia presagire un notevole calo della domanda nei prossimi mesi. Questa evoluzione potrebbe dipendere anche dal forte pessimismo che serpeggia attualmente tra le consumatrici e i consumatori americani e dai valori congiunturali che si attestano al secondo livello più basso mai misurato. È tuttavia positivo che, nonostante il rallentamento, le cifre dell’economia reale rimangano in linea con il livello di tendenza a lungo termine, tanto che finora non si sono registrati forti cali né nei consumi né negli investimenti. Lo stesso mercato del lavoro non mostra finora alcun segno di debolezza. Sembra comunque improbabile che il calo della fiducia continui a non avere ripercussioni sull’economia reale. Inoltre, dalla riforma fiscale approvata dal presidente Trump si attendono impulsi solo minimi a livello congiunturale.

Crescita, congiuntura e tendenza

In percentuale

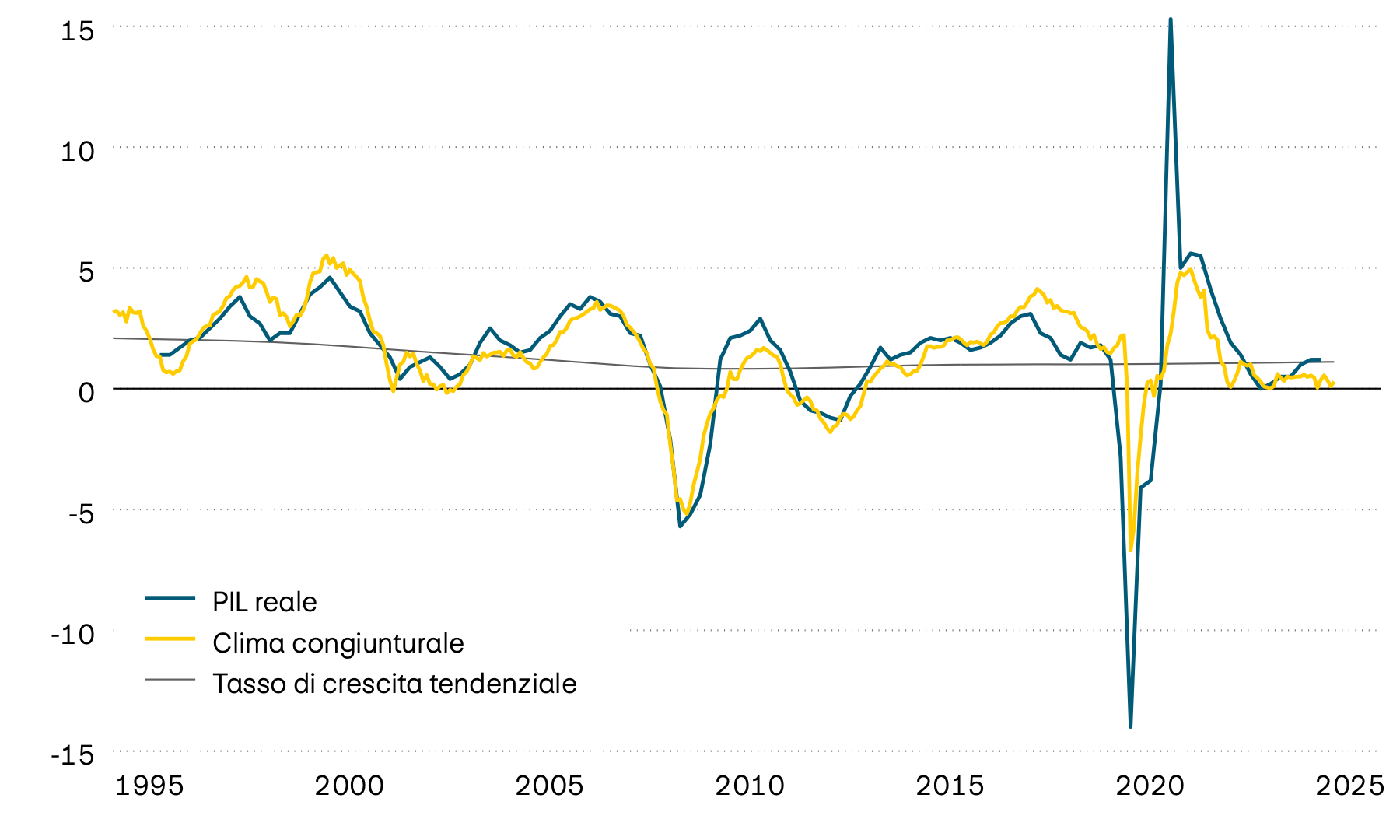

Dopo una leggera ripresa negli ultimi due trimestri, l’economia della zona euro sembra perdere nuovamente un po’ di slancio. Soprattutto la congiuntura interna sta inviando segnali di indebolimento. Gli indicatori del settore dei servizi mostrano una costante flessione e la crescita dei fatturati del commercio al dettaglio ha subito un rallentamento. In questo contesto è comprensibile anche il netto calo del tasso d’inflazione. Di recente l’inflazione di fondo è diminuita a causa della minore pressione sui prezzi nel settore dei servizi, avvicinandosi così ai valori target della Banca centrale europea (BCE). A giugno la BCE ha pertanto abbassato per l’ottava volta consecutiva il tasso d’interesse guida, fissandolo al 2,15% per continuare a contenere l’inflazione.

Crescita, congiuntura e tendenza

In percentuale

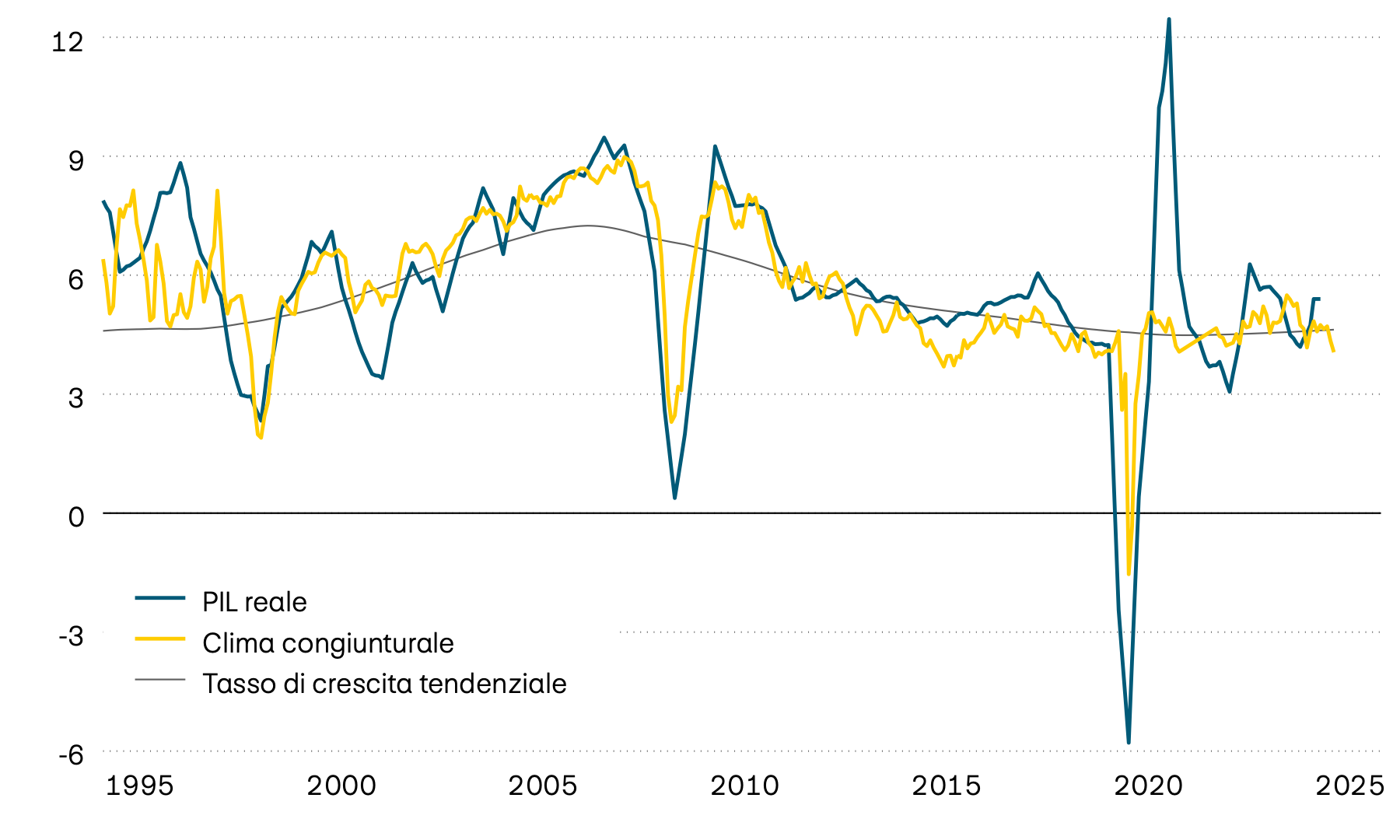

Lo sviluppo economico nei Paesi emergenti rimane molto diverso da regione a regione: l’India continua a essere il motore della crescita, ma anche Brasile e Indonesia presentano una congiuntura solida. Tuttavia, lo sviluppo globale continua a essere frenato dalla Cina, di gran lunga la più grande economia tra i Paesi emergenti, e al contempo la seconda economia mondiale. Il Paese risente della persistente crisi immobiliare che frena notevolmente sia il volume degli investimenti sia i consumi. A ciò si aggiungono le continue tensioni commerciali con gli USA. Sebbene i dazi doganali sulle esportazioni verso gli Stati Uniti siano stati ridotti dall’enorme percentuale del 145% al 30%, rimangono comunque a un livello elevato. In questo scenario, l’obiettivo di crescita del 5% fissato dal governo cinese per l’intero 2025 appare difficilmente raggiungibile.

Crescita, congiuntura e tendenza

In percentuale

Dati congiunturali globali

| Indicatori | Svizzera | USA | Zona euro | GB | Giappone | India | Brasile | Cina |

|---|---|---|---|---|---|---|---|---|

| Indicatori PIL A/A 2025T1 |

Svizzera 2,0% |

USA 2,1% |

Zona euro 1,5% |

GB 1,3% |

Giappone 1,7% |

India 7,4% |

Brasile 2,9% |

Cina 5,4% |

| Indicatori PIL A/A 2024T4 |

Svizzera 1,6% |

USA 2,5% |

Zona euro 1,2% |

GB 1,5% |

Giappone 1,4% |

India 6,4% |

Brasile 3,6% |

Cina 5,4% |

| Indicatori Clima congiunturale |

Svizzera + |

USA – |

Zona euro – |

GB – |

Giappone + |

India + |

Brasile – |

Cina – |

| Indicatori Crescita tendenziale |

Svizzera 1,3% |

USA 1,6% |

Zona euro 0,8% |

GB 1,8% |

Giappone 1,1% |

India 5,3% |

Brasile 1,8% |

Cina 3,7% |

| Indicatori Inflazione |

Svizzera -0,1% |

USA 2,4% |

Zona euro 1,9% |

GB 3,4% |

Giappone 3,7% |

India 2,8% |

Brasile 5,3% |

Cina -0,1% |

| Indicatori Tassi d’interesse guida |

Svizzera 0,0% |

USA 4,5% |

Zona euro 2,15% |

GB 4,25% |

Giappone 0,5% |

India 5,5% |

Brasile 15,0% |

Cina 3,0% |

Fonte: Bloomberg