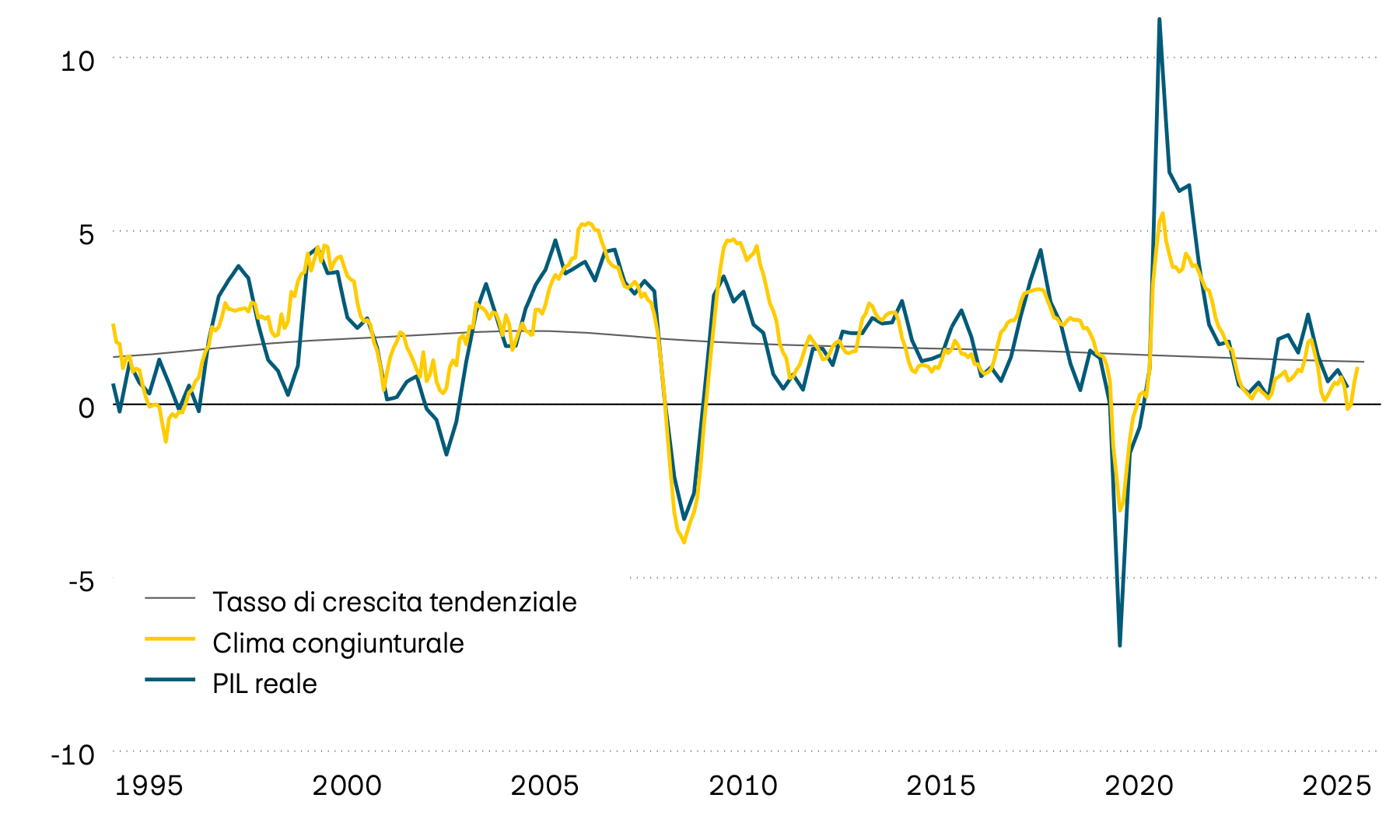

Dopo un 2025 complesso, l’economia svizzera sembra riprendersi gradualmente. Nei primi mesi del 2026 ha infatti ripreso un po’ di slancio, come si evince anche dal clima che regna tra le industrie e le imprese di servizi che prevedono un nuovo aumento dell’attività commerciale. Di recente anche i consumi sono tornati leggermente a crescere, anche se la popolazione svizzera mantiene un atteggiamento complessivamente prudente a causa delle tensioni geopolitiche e del difficile contesto congiunturale. Un altro fattore che potrebbe favorire i consumi è l’inflazione che, nel confronto internazionale, è in Svizzera eccezionalmente bassa: nonostante l’aumento dei prezzi dell’energia, il rincaro si attesta attualmente solo allo 0,5%. Ciò garantisce alla Banca nazionale svizzera (BNS) il margine di manovra necessario per continuare a svolgere un'azione di sostegno con la propria politica monetaria.

Economia: l’economia svizzera prende slancio

Dopo un 2025 difficile, di recente l’economia svizzera ha mostrato qualche segnale di ripresa: insieme a quella giapponese, è una delle poche economie con una chiara tendenza al rialzo. Negli Stati Uniti si delinea un quadro sempre più spaccato in due, nella zona euro prosegue la debolezza congiunturale e la Cina continua a trovarsi in una fase di crisi. Il contesto congiunturale globale rimane quindi difficile, tanto più che in molte economie l’inflazione continua a essere troppo elevata.

Crescita, congiuntura e tendenza

In percentuale

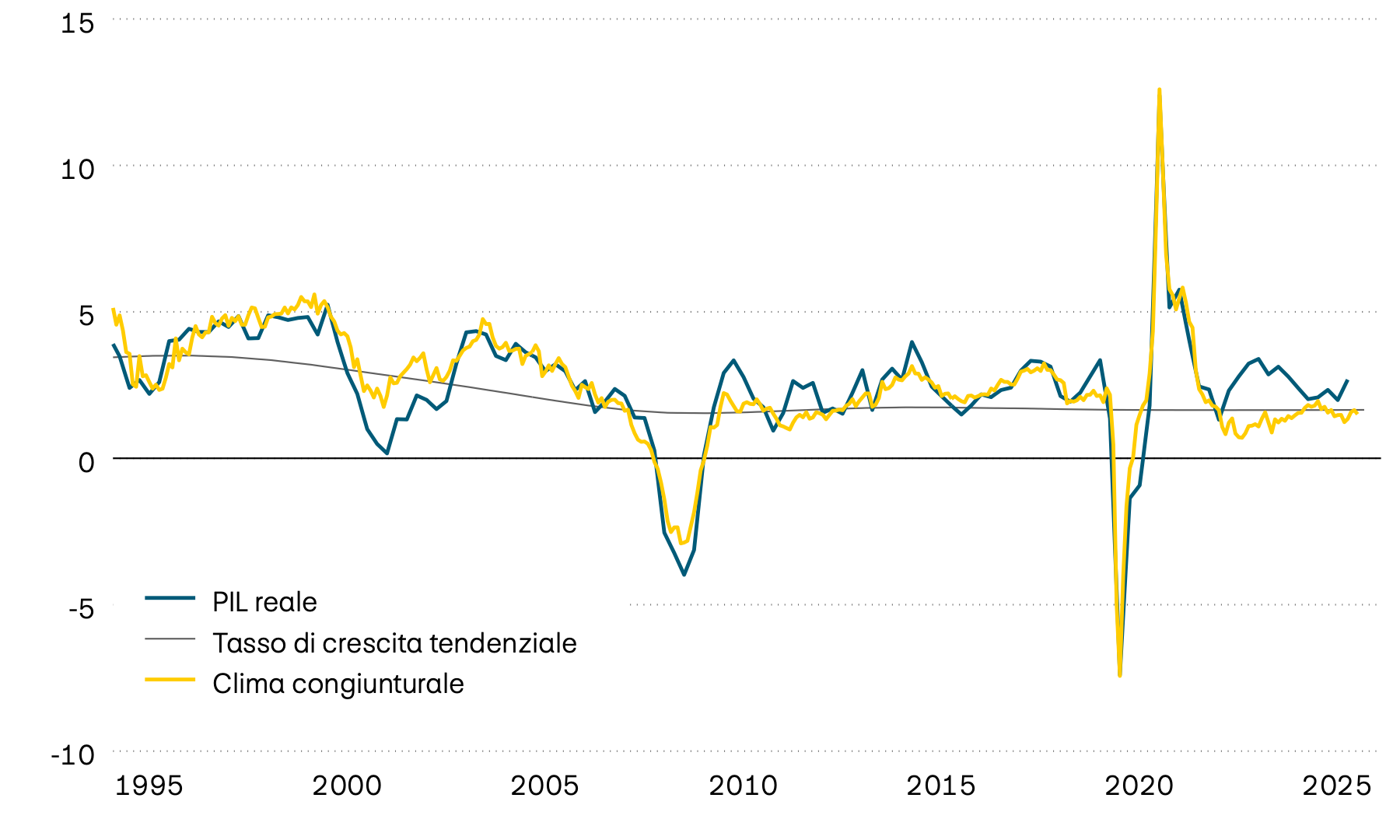

Il quadro congiunturale della principale economia rimane disomogeneo. Le aziende americane continuano a mostrarsi ottimiste, atteggiamento che favorisce gli investimenti e contribuisce alla stabilizzazione del mercato del lavoro. Dall’inizio dell’anno sono tornati a crescere i posti di lavoro, dopo che l’occupazione, verso la fine dello scorso anno, era ancora in calo. Le consumatrici e i consumatori restano invece estremamente pessimisti, il che non sorprende se si considera l’aumento dell’inflazione che da inizio anno supera di gran lunga la crescita del reddito. A ciò si aggiunge il fatto che il settore edile si è ulteriormente indebolito. Nel complesso, la dinamica di crescita rimane quindi contenuta. In tale contesto, il compito della banca centrale americana (Fed) resta estremamente impegnativo, visto che il tasso d’inflazione supera il 4%.

Crescita, congiuntura e tendenza

In percentuale

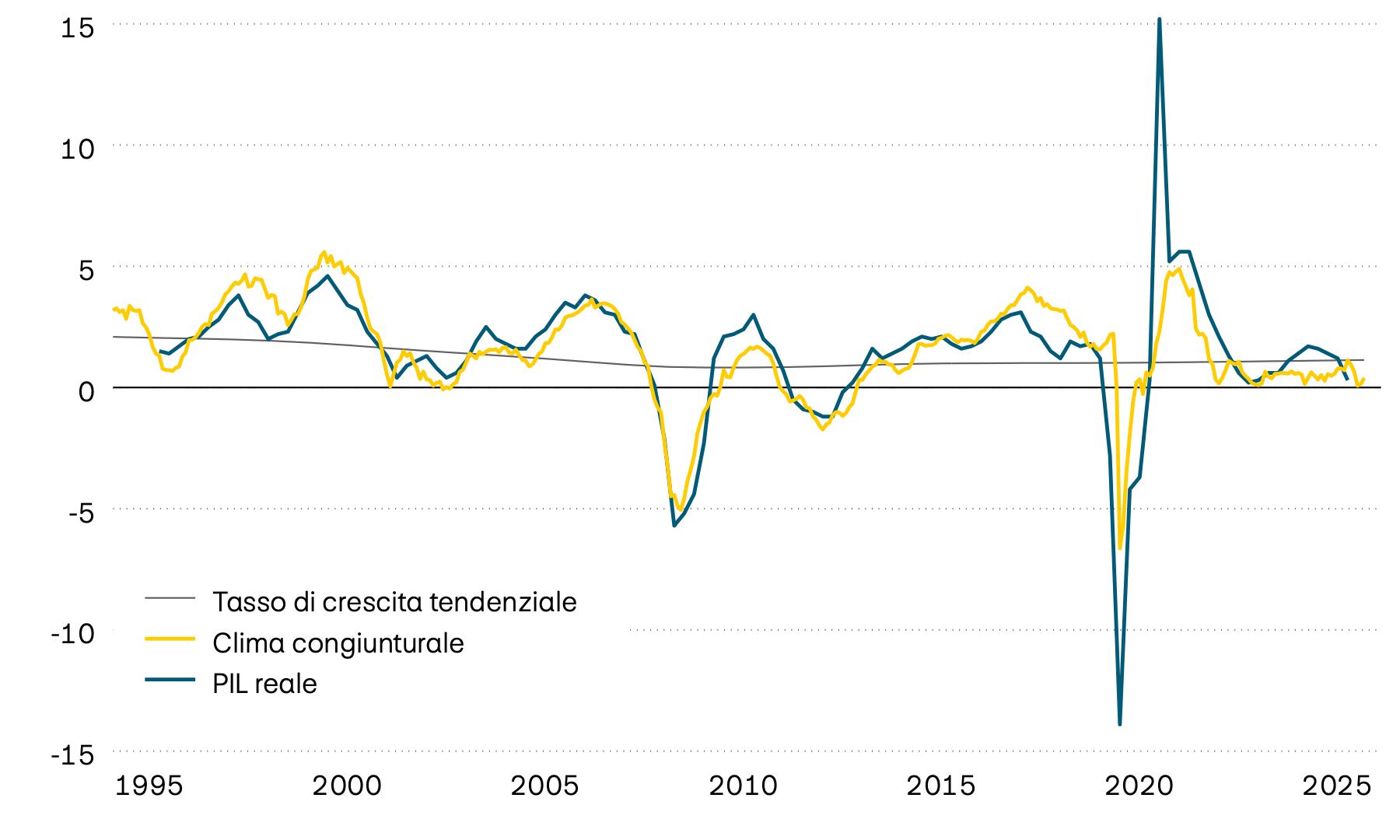

L’economia della zona euro continua a mostrare segnali di debolezza nel breve termine. Soprattutto nel settore dei servizi si riscontra una certa debolezza della domanda, che riflette la cautela persistente e il pessimismo di consumatrici e consumatori. Inoltre, il commercio estero va a rilento e frena lo sviluppo economico. Tuttavia, di recente è tornato a crescere leggermente l’ottimismo tra le imprese industriali che riferiscono un aumento degli ordini in entrata. Ultimamente anche l’inflazione si è stabilizzata: il tasso complessivo è sceso dal 3,2%, registrato a maggio, al 2,8% di giugno. Ciò è dovuto principalmente al calo del prezzo del petrolio, ma anche al fatto che nel settore dei servizi i prezzi non aumentano più così in modo significativo a causa della congiuntura debole. La pressione sulla banca centrale europea (BCE), che a giugno aveva aumentato il tasso d’interesse guida di 0,25 punti percentuali, si è quindi leggermente allentata.

Crescita, congiuntura e tendenza

In percentuale

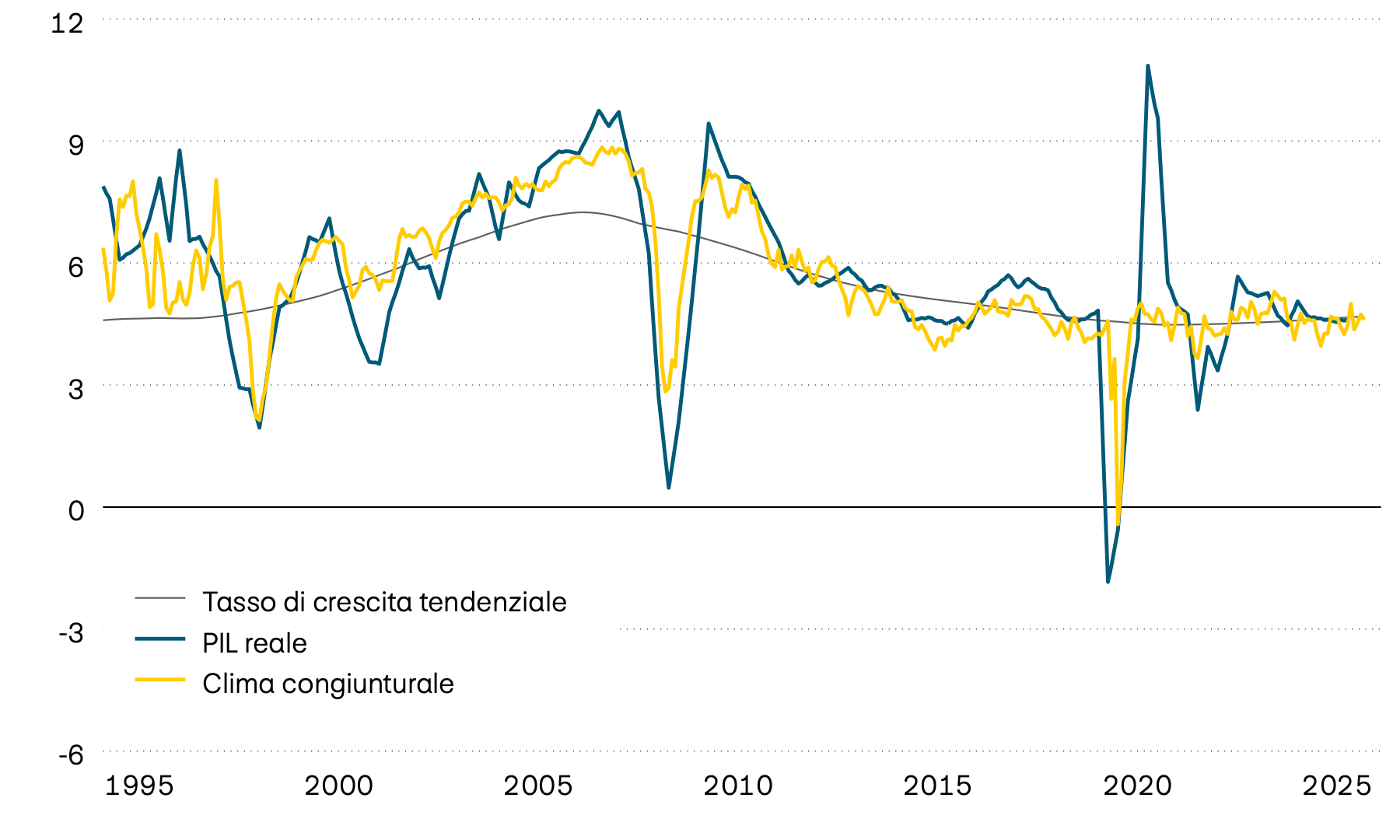

A causa dell’elevato volume di scambi commerciali con la regione del Golfo, i grandi Paesi emergenti dell’Asia sono particolarmente esposti al conflitto ancora in corso in Iran. Nonostante i ripetuti sforzi per un cessate il fuoco e per giungere a delle trattative per un accordo di pace, non è stato ancora possibile eliminare in modo duraturo le restrizioni imposte sullo Stretto di Hormuz. Ciononostante, in molte economie la congiuntura si mantiene robusta, anche perché Paesi come la Corea del Sud e Taiwan stanno beneficiando in misura notevole dell’elevata domanda di chip per computer, alla cui catena di creazione del valore contribuiscono in maniera significativa. In Cina, invece, si delinea come sempre un quadro differente: la seconda economia mondiale continua a scontrarsi con enormi problemi economici. Gli investimenti sono ormai nettamente al di sotto del livello dell’anno precedente e anche i consumi sono inferiori rispetto a quelli dell’anno scorso.

Crescita, congiuntura e tendenza

In percentuale

Dati congiunturali globali

| Indicatori | Svizzera | USA | Zona euro | GB | Giappone | India | Brasile | Cina |

|---|---|---|---|---|---|---|---|---|

| Indicatori PIL A/A 2026T1 |

Svizzera 0,5% |

USA 2,7% |

Zona euro 0,3% |

GB 0,9% |

Giappone 0,4% |

India 7,8% |

Brasile 1,8% |

Cina 5,0% |

| Indicatori PIL A/A 2025T4 |

Svizzera 1,0% |

USA 2,0% |

Zona euro 1,2% |

GB 0,9% |

Giappone 0,3% |

India 8,0% |

Brasile 1,8% |

Cina 4,5% |

| Indicatori Clima congiunturale |

Svizzera + |

USA – |

Zona euro = |

GB = |

Giappone + |

India – |

Brasile – |

Cina = |

| Indicatori Crescita tendenziale |

Svizzera 1,2% |

USA 1,7% |

Zona euro 0,8% |

GB 1,8% |

Giappone 1,1% |

India 5,3% |

Brasile 2,1% |

Cina 3,6% |

| Indicatori Inflazione |

Svizzera 0,5% |

USA 3,5% |

Zona euro 2,8% |

GB 2,8% |

Giappone 1,5% |

India 4,4% |

Brasile 4,7% |

Cina 1,0% |

| Indicatori Tassi d’interesse guida |

Svizzera 0,0% |

USA 3,75% |

Zona euro 2,4% |

GB 3,75% |

Giappone 1,00% |

India 5,25% |

Brasile 14,25% |

Cina 3,0% |

Fonte: Bloomberg