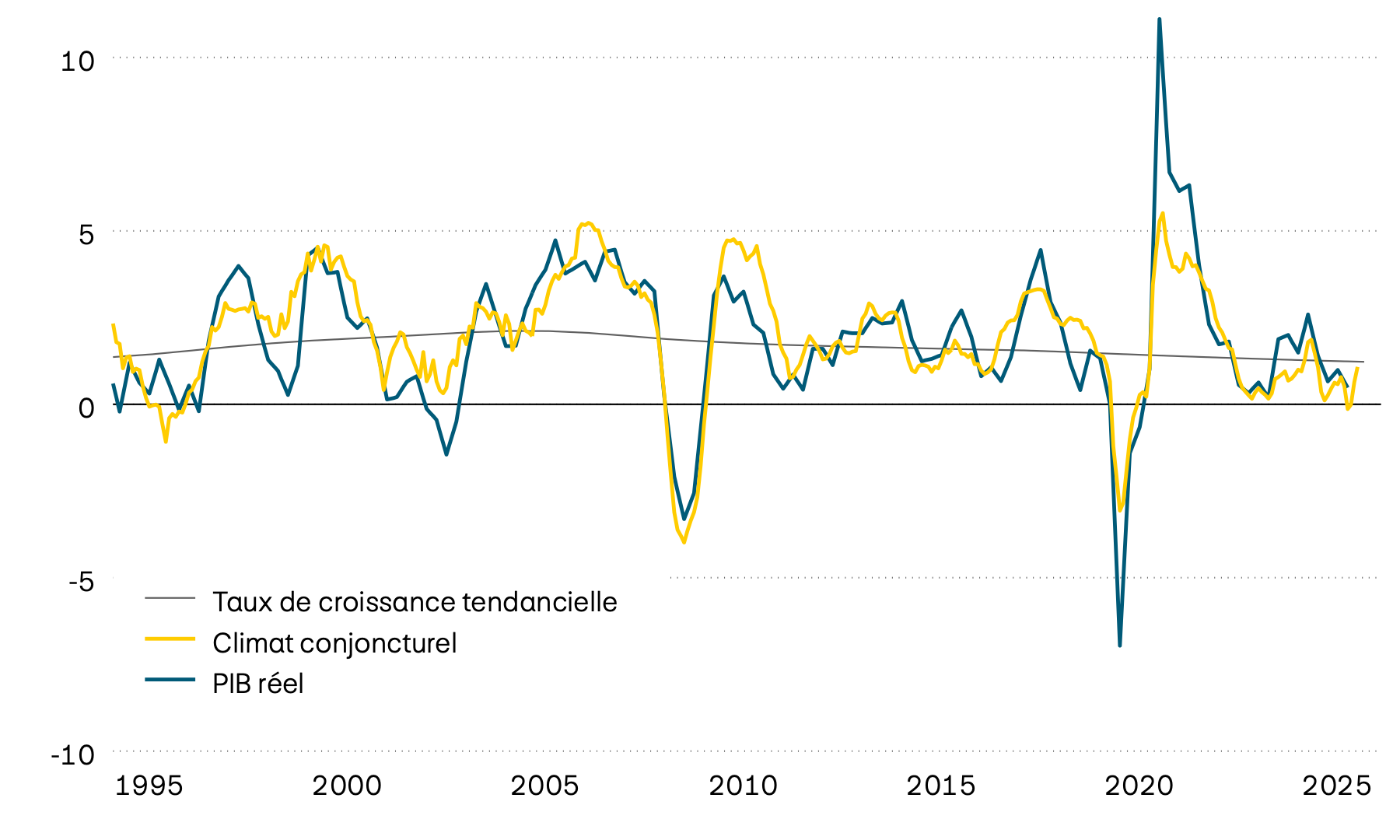

Après une année 2025 difficile, l’économie suisse semble progressivement reprendre des couleurs. Au cours des premiers mois de l’année 2026, elle s’est reprise, ce qui se reflète également dans le moral des entreprises industrielles et de services, qui tablent à nouveau sur une activité en hausse. L’activité de consommation a elle aussi quelque peu progressé dernièrement, la population suisse restant globalement prudente au vu des tensions géopolitiques et de la conjoncture difficile. Le fait que l’inflation en Suisse soit exceptionnellement basse en comparaison internationale devrait également être utile pour l’activité de consommation: malgré la hausse des prix de l’énergie, le renchérissement n’est actuellement que de 0,5%. Cela donne à la Banque nationale suisse (BNS) la marge de manœuvre nécessaire pour continuer à soutenir sa politique monétaire.

Économie: l’économie suisse se reprend

Après une année 2025 difficile, l’économie suisse s’est quelque peu redressée dernièrement. Avec le Japon, elle fait donc partie des rares économies à afficher une nette tendance à la hausse. Aux États-Unis, la situation est de plus en plus scindée en deux, tandis que le ralentissement conjoncturel se poursuit pour l’instant dans la zone euro et que la Chine est toujours en crise. L’environnement conjoncturel mondial reste donc difficile, d’autant plus que l’inflation reste trop élevée dans de nombreuses économies.

Croissance, conjoncture et tendance

En pourcentage

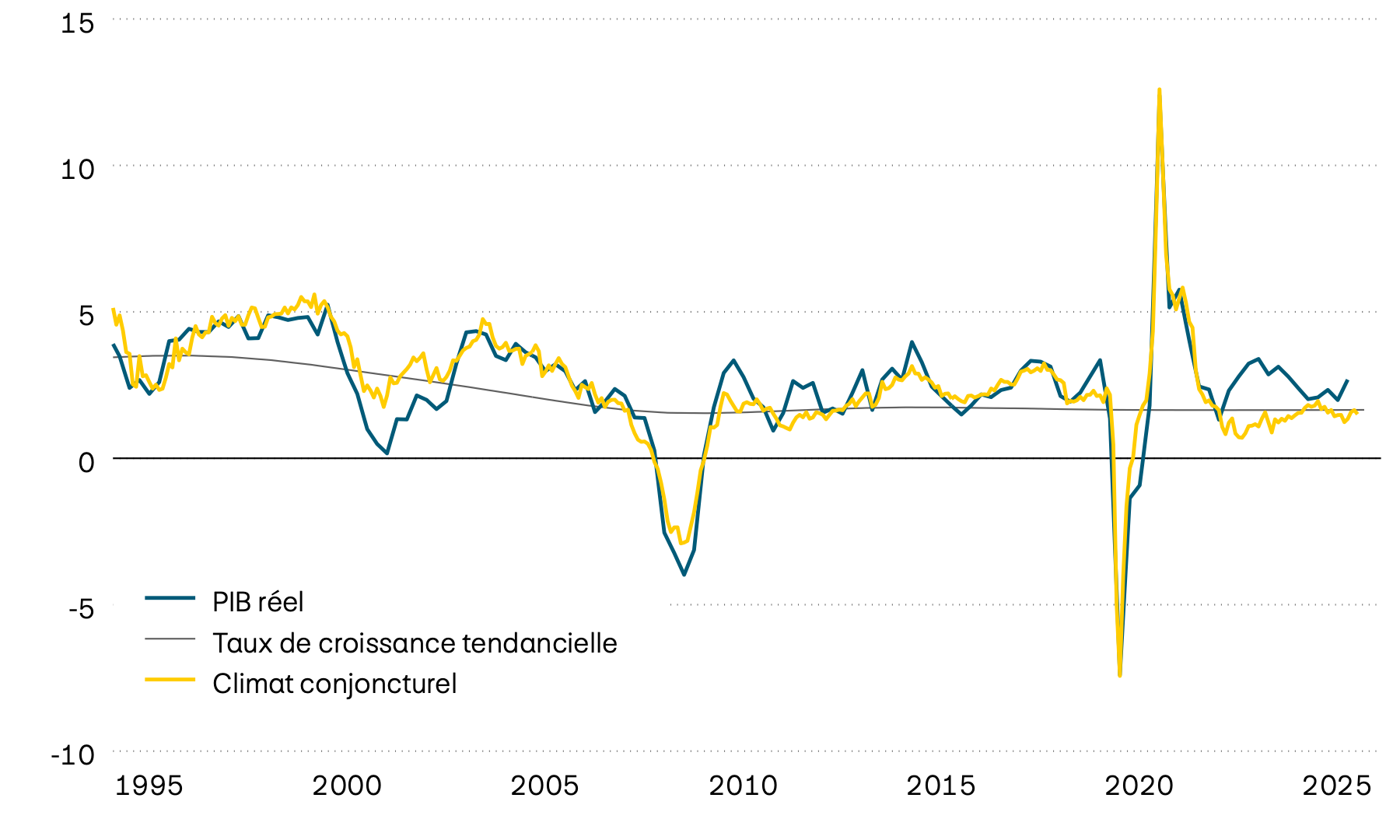

La conjoncture de la plus grande économie nationale reste contrastée. Les entreprises américaines restent optimistes, ce qui soutient l’activité d’investissement et a contribué à la stabilisation du marché du travail. Depuis le début de l’année, un nombre plus important d’emplois ont de nouveau été créés, alors que l’emploi était encore en baisse vers la fin de l’année dernière. Par contre, les consommatrices et les consommateurs restent extrêmement pessimistes, ce qui n’est pas surprenant au vu de la hausse de l’inflation, qui dépasse nettement la croissance des revenus depuis le début de l’année. De plus, la faiblesse du secteur de la construction s’est accentuée. Globalement, la dynamique de croissance reste donc modérée. Dans ce contexte, la tâche de la Réserve fédérale américaine (Fed) reste extrêmement difficile, car le taux d’inflation est supérieur à 4%.

Croissance, conjoncture et tendance

En pourcentage

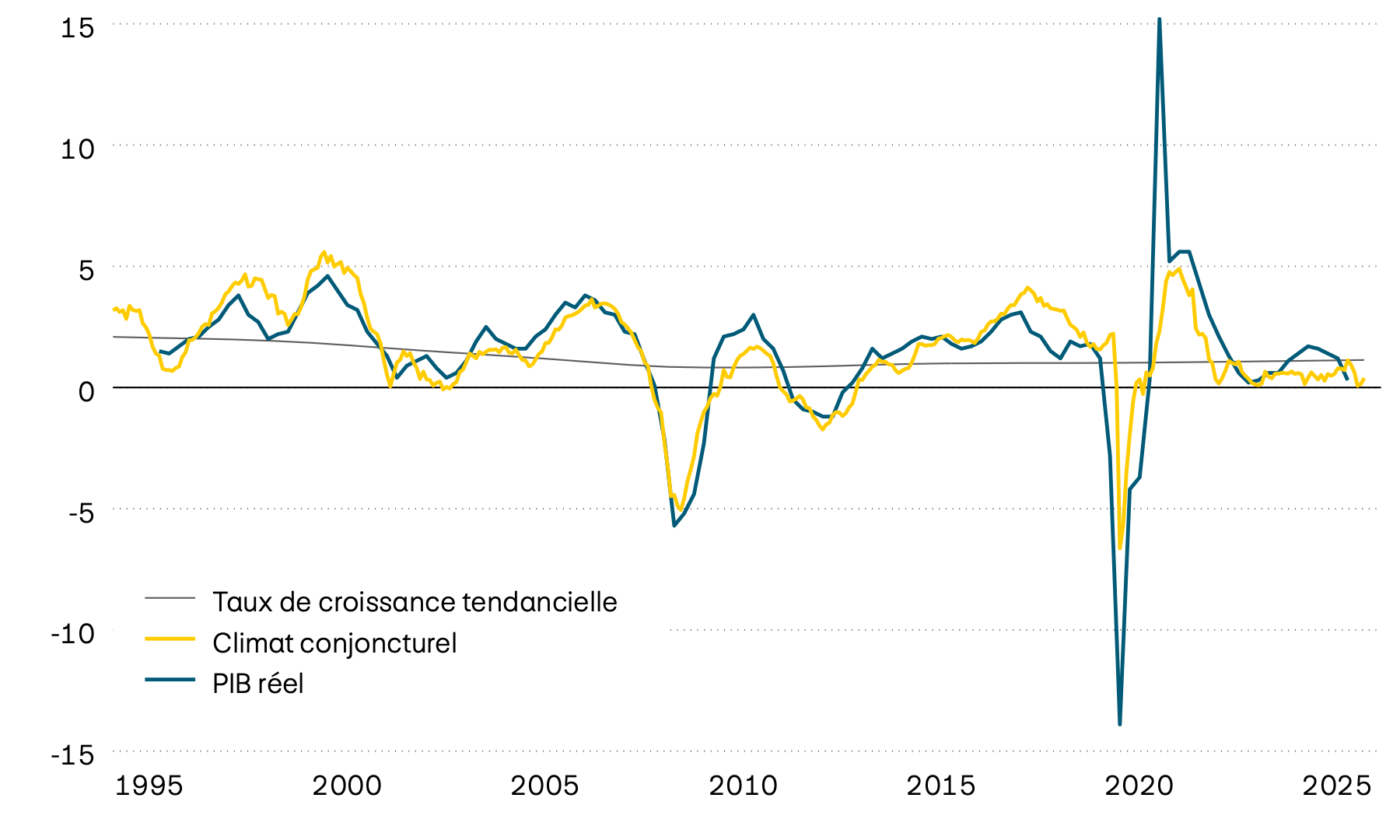

Pour l’instant, la conjoncture dans la zone euro reste modérée. Dans le secteur des services en particulier, on note une certaine faiblesse de la demande, ce qui reflète la retenue persistante et le moral pessimiste des consommatrices et des consommateurs. De plus, le ralentissement du commerce extérieur freine le développement économique. Ces derniers temps, les entreprises industrielles sont tout de même redevenues un peu plus optimistes et font état d’une augmentation des commandes. L’inflation s’est également stabilisée dernièrement: le taux global est passé de 3,2% en mai à 2,8% en juin. Cela s’explique principalement par la baisse du prix du pétrole, mais les prix n’augmentent plus aussi fortement dans le secteur des services, compte tenu de la faiblesse de la conjoncture. La pression sur la Banque centrale européenne (BCE), qui avait encore relevé son taux directeur de 0,25 point de pourcentage en juin, s’est donc quelque peu détendue.

Croissance, conjoncture et tendance

En pourcentage

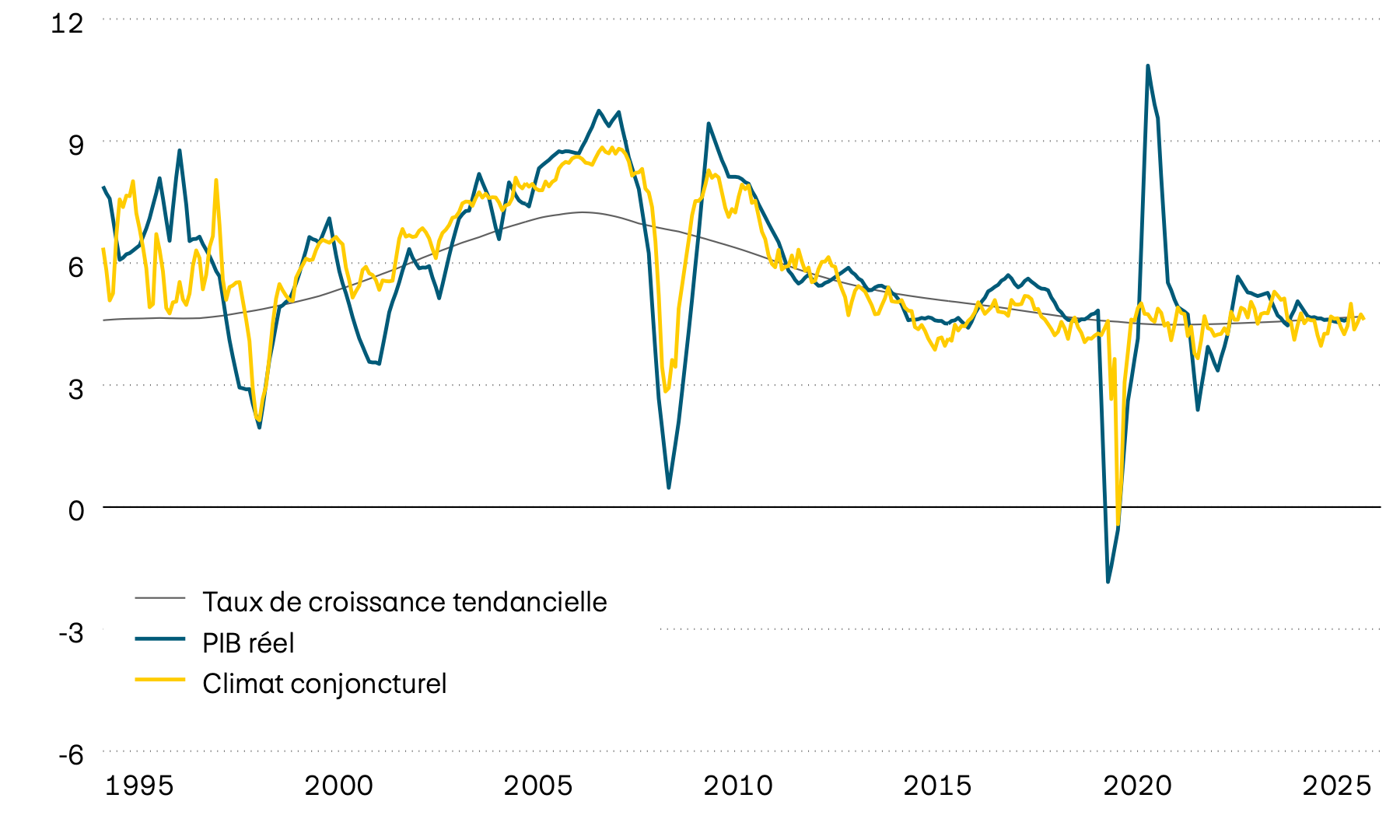

Les grands pays émergents d’Asie sont particulièrement exposés au conflit persistant en Iran en raison du volume élevé des échanges commerciaux avec la région du Golfe. Les restrictions dans le détroit d’Ormuz qui en ont résulté n’ont pas pu être résolues durablement jusqu’à présent, malgré les multiples efforts déployés pour obtenir un cessez-le-feu et des négociations sur un accord de paix. Néanmoins, la conjoncture reste solide dans de nombreuses économies nationales, notamment parce que des pays comme la Corée du Sud et Taïwan profitent énormément de la forte demande en puces informatiques, à la chaîne de valeur de laquelle ils contribuent de manière significative. La situation est tout autre en Chine: la deuxième plus grande économie du monde continue de faire face à d’énormes problèmes économiques. Les investissements sont désormais nettement inférieurs à ceux de l’année précédente et l’activité de consommation est également plus faible que l’année dernière.

Croissance, conjoncture et tendance

En pourcentage

Données conjoncturelles mondiales

| Indicateurs | Suisse | États-Unis | Zone euro | Grande-Bretagne | Japon | Inde | Brésil | Chine |

|---|---|---|---|---|---|---|---|---|

| Indicateurs PIB A/A 2026T1 |

Suisse 0,5% |

États-Unis 2,7% |

Zone euro 0,3% |

Grande-Bretagne 0,9% |

Japon 0,4% |

Inde 7,8% |

Brésil 1,8% |

Chine 5,0% |

| Indicateurs PIB A/A 2025T4 |

Suisse 1,0% |

États-Unis 2,0% |

Zone euro 1,2% |

Grande-Bretagne 0,9% |

Japon 0,3% |

Inde 8,0% |

Brésil 1,8% |

Chine 4,5% |

| Indicateurs Climat conjoncturel |

Suisse + |

États-Unis – |

Zone euro = |

Grande-Bretagne = |

Japon + |

Inde – |

Brésil – |

Chine = |

| Indicateurs Croissance tendancielle |

Suisse 1,2% |

États-Unis 1,7% |

Zone euro 0,8% |

Grande-Bretagne 1,8% |

Japon 1,1% |

Inde 5,3% |

Brésil 2,1% |

Chine 3,6% |

| Indicateurs Inflation |

Suisse 0,5% |

États-Unis 3,5% |

Zone euro 2,8% |

Grande-Bretagne 2,8% |

Japon 1,5% |

Inde 4,4% |

Brésil 4,7% |

Chine 1,0% |

| Indicateurs Taux directeurs |

Suisse 0,0% |

États-Unis 3,75% |

Zone euro 2,4% |

Grande-Bretagne 3,75% |

Japon 1,00% |

Inde 5,25% |

Brésil 14,25% |

Chine 3,0% |

Source: Bloomberg