Die Schweizer Wirtschaft scheint nach einem herausfordernden Jahr 2025 allmählich wieder Tritt zu fassen. In den ersten Monaten des Jahres 2026 hat sie wieder etwas an Fahrt gewonnen, was sich auch in der Stimmung der Industrie- und Dienstleistungsunternehmen zeigt, die wieder von einer ansteigenden Geschäftstätigkeit ausgehen. Auch die Konsumtätigkeit hat zuletzt wieder etwas angezogen, wobei die Schweizer Bevölkerung angesichts der geopolitischen Spannungen und des schwierigen Konjunkturumfelds insgesamt vorsichtig bleibt. Hilfreich dürfte für die Konsumtätigkeit auch sein, dass die Inflation in der Schweiz im internationalen Vergleich aussergewöhnlich tief ausfällt: Trotz höherer Energiepreise liegt die Teuerung aktuell bei lediglich 0,5 Prozent. Das gibt der Schweizerischen Nationalbank (SNB) den Spielraum, mit ihrer Geldpolitik weiterhin unterstützend zu wirken.

Wirtschaft: Schweizer Wirtschaft nimmt an Fahrt auf

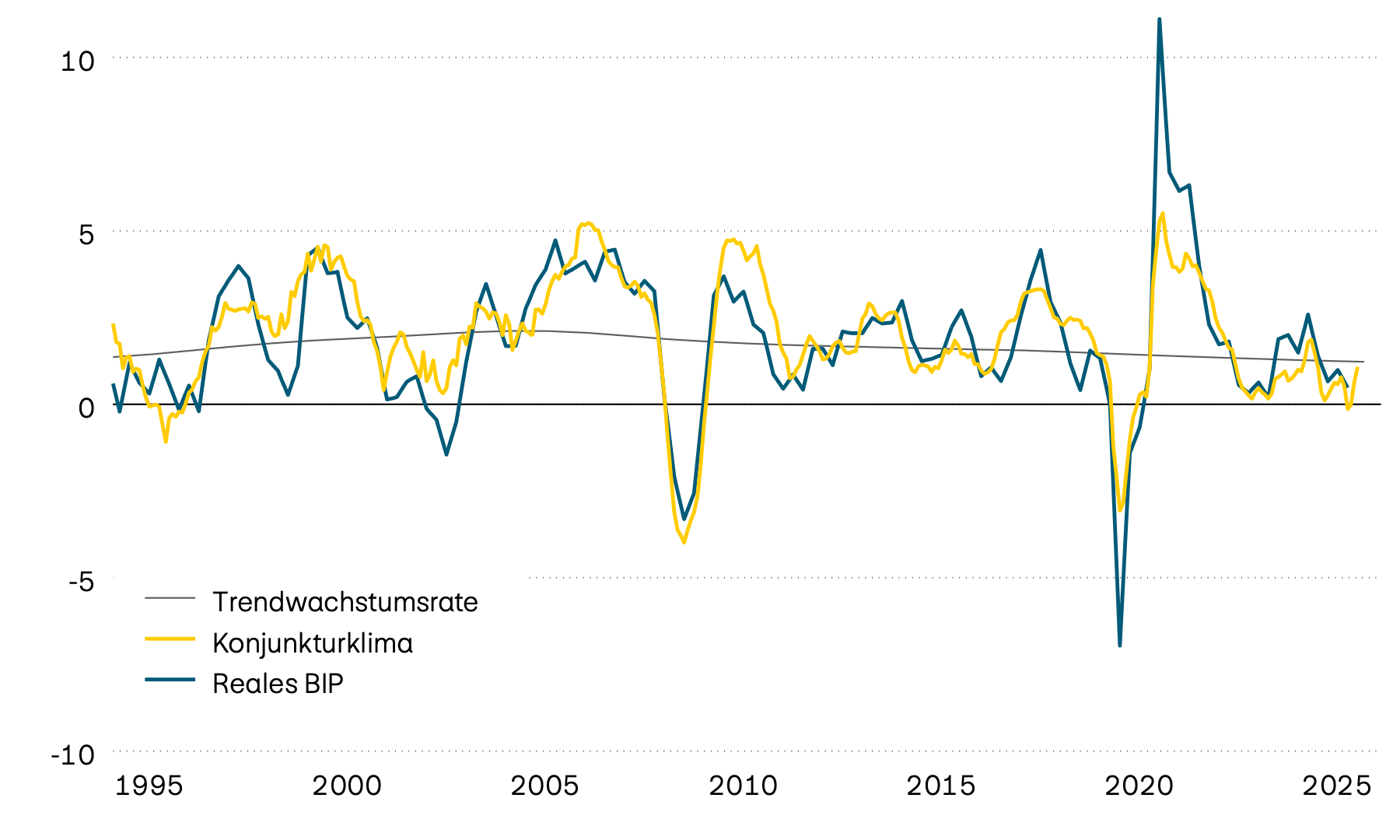

Nach einem schwierigen Jahr 2025 hat sich die Schweizer Wirtschaft zuletzt etwas erholt. Damit gehört sie, zusammen mit Japan, zu den wenigen Volkswirtschaften mit einer klaren Aufwärtstendenz. In den USA zeigt sich das Bild zunehmend zweigeteilt, in der Eurozone geht die Konjunkturschwäche vorerst weiter und China steckt weiterhin in der Krise. Das globale Konjunkturumfeld bleibt damit herausfordernd, zumal die Inflation in vielen Volkswirtschaften nach wie vor zu hoch ist.

Wachstum, Stimmung und Trend

In Prozent

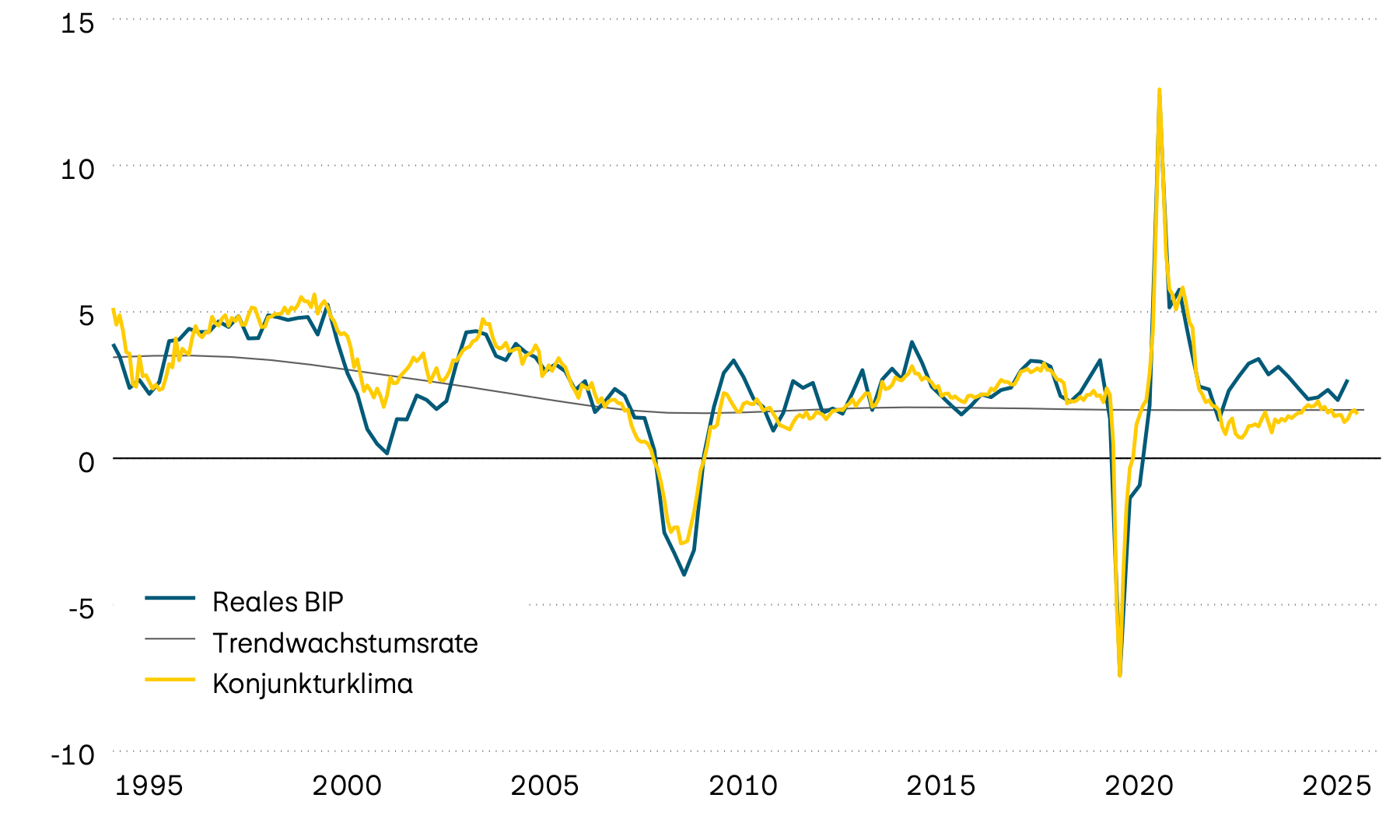

Das Konjunkturbild in der grössten Volkswirtschaft bleibt uneinheitlich. Die amerikanischen Unternehmen sind weiterhin positiv gestimmt, was die Investitionstätigkeit stützt und zur Stabilisierung am Arbeitsmarkt beigetragen hat. Seit Jahresbeginn sind wieder vermehrt Stellen entstanden, nachdem die Beschäftigung gegen Ende des vergangenen Jahres noch rückläufig war. Die Konsument:innen bleiben dagegen äusserst pessimistisch, was angesichts des Inflationsanstiegs, der seit Jahresbeginn das Einkommenswachstum deutlich übersteigt, nicht überraschend ist. Zudem hat sich die Schwäche im Bausektor akzentuiert. Insgesamt bleibt die Wachstumsdynamik damit verhalten. Vor diesem Hintergrund bleibt die Aufgabe für die amerikanische Notenbank (Fed) äusserst anspruchsvoll, liegt die Inflationsrate doch gleichzeitig bei über 4 Prozent.

Wachstum, Stimmung und Trend

In Prozent

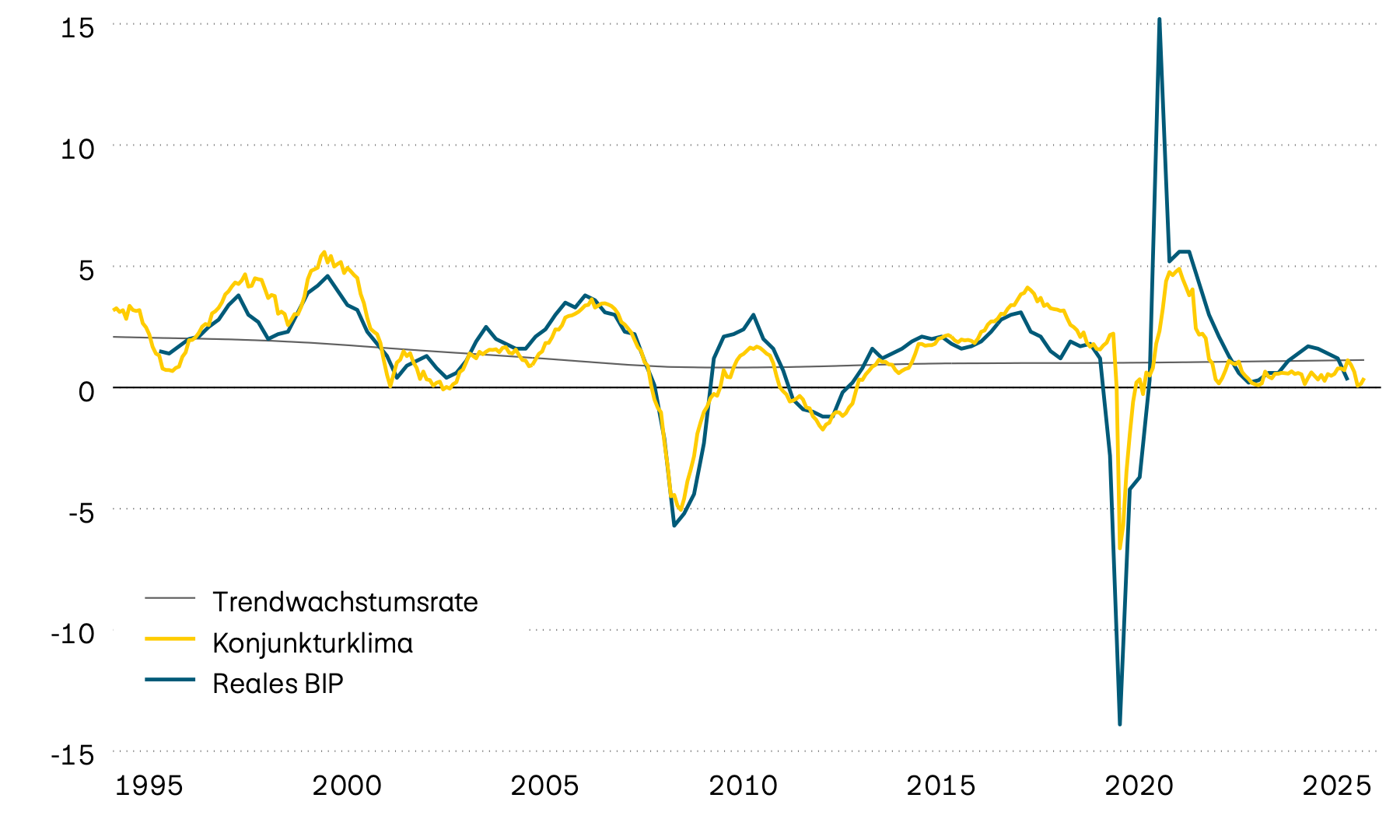

Die Konjunktur in der Eurozone bleibt vorerst gedämpft. Vor allem im Dienstleistungssektor ist eine gewisse Nachfrageschwäche auszumachen, was die anhaltende Zurückhaltung und pessimistische Stimmung der Konsument:innen widerspiegelt. Zudem hemmt der stockende Aussenhandel die wirtschaftliche Entwicklung. Immerhin sind die Industrieunternehmen zuletzt wieder etwas optimistischer geworden und berichten von ansteigenden Auftragseingängen. Auch die Inflation hat sich zuletzt stabilisiert: Die Gesamtrate ist von 3,2 Prozent im Mai auf 2,8 Prozent im Juni gesunken. Das hängt primär mit dem tieferen Ölpreis zusammen, aber auch im Dienstleistungssektor steigen die Preise angesichts der schwachen Konjunktur nicht mehr so stark. Damit hat sich der Handlungsdruck auf die Europäische Zentralbank (EZB), die im Juni ihren Leitzins noch um 0,25 Prozentpunkte erhöht hatte, wieder etwas entspannt.

Wachstum, Stimmung und Trend

In Prozent

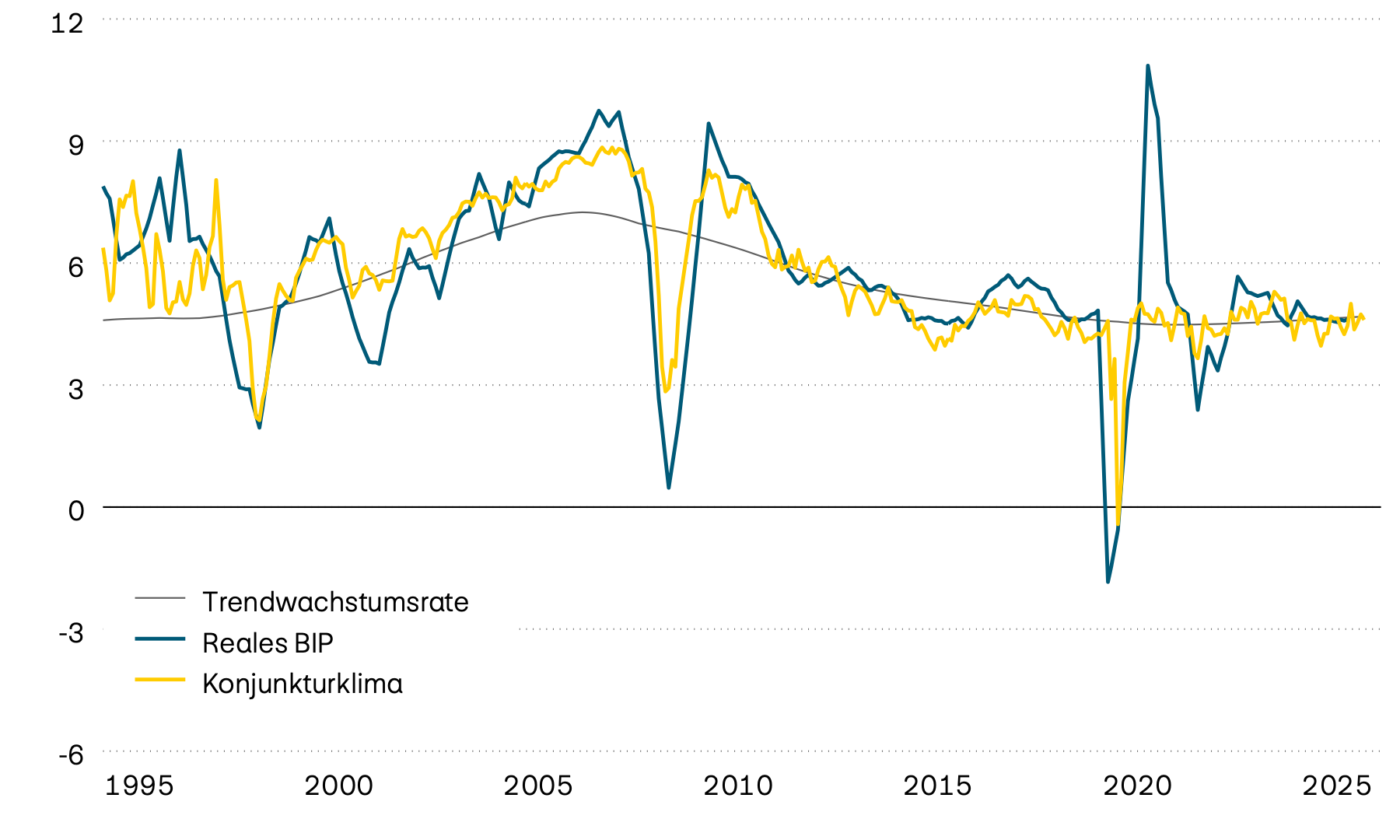

Die grossen Schwellenländer Asiens sind aufgrund des hohen Handelsvolumens mit der Golfregion besonders exponiert gegenüber dem weiterhin brodelnden Konflikt im Iran. Die damit verbundenen Einschränkungen in der Strasse von Hormus konnten trotz mehrfacher Bemühungen um eine Waffenruhe und Verhandlungen über ein Friedensabkommen bislang nicht nachhaltig gelöst werden. Gleichwohl hält sich die Konjunktur in vielen Volkswirtschaften solide, auch weil Länder wie Südkorea und Taiwan stark von der hohen Nachfrage nach Computerchips profitieren, zu deren Wertschöpfungskette sie wesentlich beitragen. Ein anderes Bild zeigt sich nach wie vor in China: Die zweitgrösste Volkswirtschaft der Welt kämpft weiterhin mit massiven wirtschaftlichen Problemen. Die Investitionen liegen mittlerweile deutlich unter dem Vorjahresniveau, und auch die Konsumtätigkeit ist tiefer als letztes Jahr.

Wachstum, Stimmung und Trend

In Prozent

Globale Konjunkturdaten

| Indikatoren | Schweiz | USA | Eurozone | GB | Japan | Indien | Brasilien | China |

|---|---|---|---|---|---|---|---|---|

| Indikatoren BIP J/J 2026Q1 |

Schweiz 0,5% |

USA 2,7% |

Eurozone 0,3% |

GB 0,9% |

Japan 0,4% |

Indien 7,8% |

Brasilien 1,8% |

China 5,0% |

| Indikatoren BIP J/J 2025Q4 |

Schweiz 1,0% |

USA 2,0% |

Eurozone 1,2% |

GB 0,9% |

Japan 0,3% |

Indien 8,0% |

Brasilien 1,8% |

China 4,5% |

| Indikatoren Konjunkturklima |

Schweiz + |

USA – |

Eurozone = |

GB = |

Japan + |

Indien – |

Brasilien – |

China = |

| Indikatoren Trendwachstum |

Schweiz 1,2% |

USA 1,7% |

Eurozone 0,8% |

GB 1,8% |

Japan 1,1% |

Indien 5,3% |

Brasilien 2,1% |

China 3,6% |

| Indikatoren Inflation |

Schweiz 0,5% |

USA 3,52% |

Eurozone 2,8% |

GB 2,8% |

Japan 1,5% |

Indien 4,4% |

Brasilien 4,7% |

China 1,0% |

| Indikatoren Leitzinsen |

Schweiz 0,0% |

USA 3,75% |

Eurozone 2.4% |

GB 3,75% |

Japan 1,00% |

Indien 5,25% |

Brasilien 14,25% |

China 3,0% |

Quelle: Bloomberg