Hoffnungen auf Fortschritte im Nahostkonflikt liessen die langfristigen Zinsen zwischenzeitlich sinken. Die jüngste Eskalation führte jedoch zu einem erneuten Anstieg der Renditen. Insgesamt entwickelten sich die Staatsobligationen im vergangenen Monat seitwärts.

Marktüberblick: Finanzmärkte mit positiver Tendenz

Der vergangene Monat war von einer insgesamt freundlichen Stimmung an den Finanzmärkten geprägt. Die Aktienmärkte setzten ihre Aufwärtsbewegung fort, wobei die Kursgewinne zunehmend von einer breiteren Basis getragen wurden. An den Obligationenmärkten wechselten sich Hoffnungen auf eine Entspannung im Nahen Osten und die jüngste Eskalation des Konflikts ab, was zu deutlichen Schwankungen der langfristigen Zinsen führte.

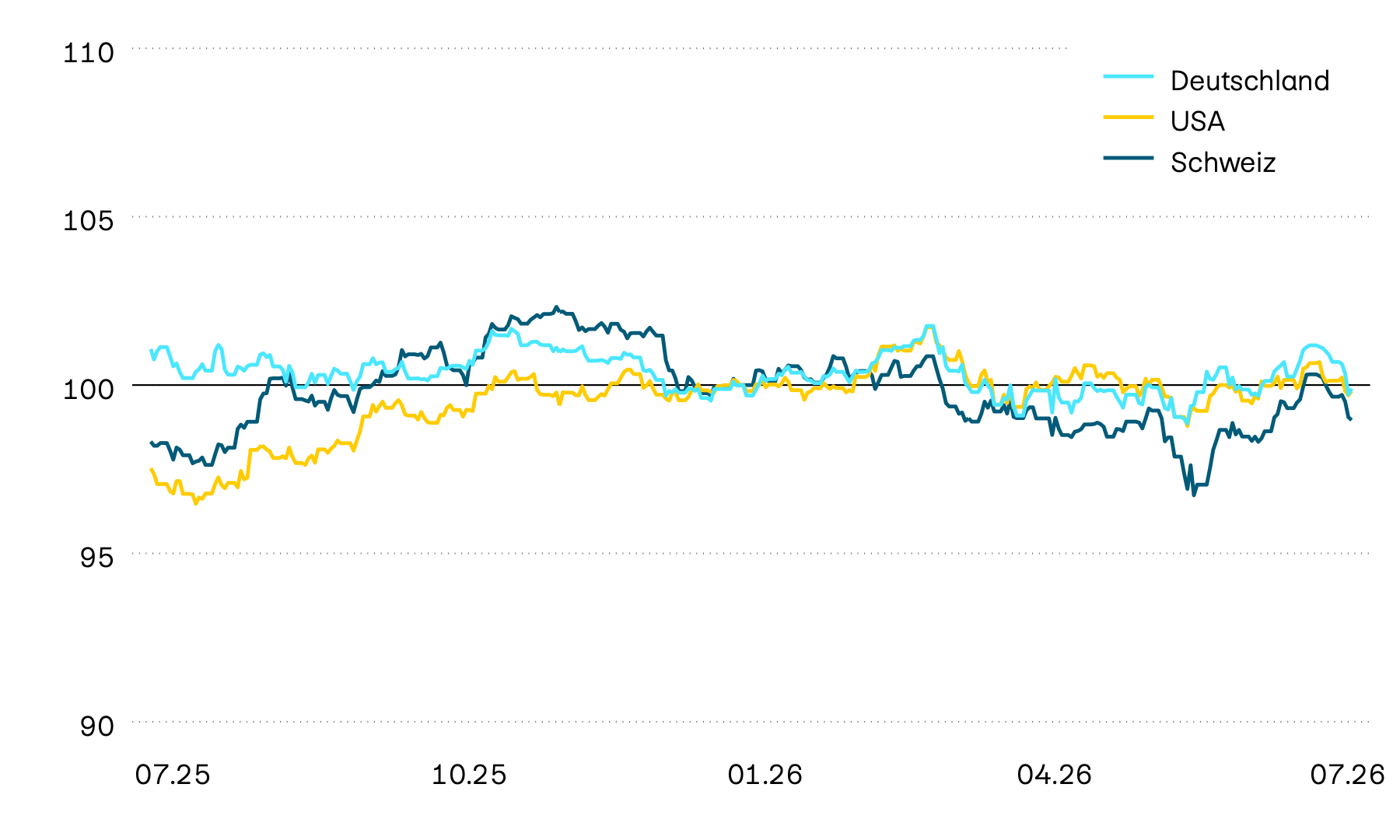

Indexierte Wertentwicklung von Staatsobligationen in Lokalwährung

100 = 01.01.2026

Die Staatsobligationen entwickelten sich im vergangenen Monat insgesamt seitwärts. In Europa führten die tieferen Inflationsraten zunächst zu sinkenden langfristigen Zinsen und entsprechend steigenden Obligationenkursen. In den USA gingen die Zinsen vor allem vorübergehend zurück, nachdem Hoffnungen auf eine Entspannung im Nahostkonflikt den Ölpreis sinken liessen und damit die Inflationssorgen dämpften. Gegen Monatsende stiegen die langfristigen Zinsen dies- und jenseits des Atlantiks jedoch wieder an. Während in den USA robuste Konjunkturdaten die Zinsen stützten, belastete vor allem zuletzt die erneute Eskalation im Nahen Osten die Obligationenmärkte.

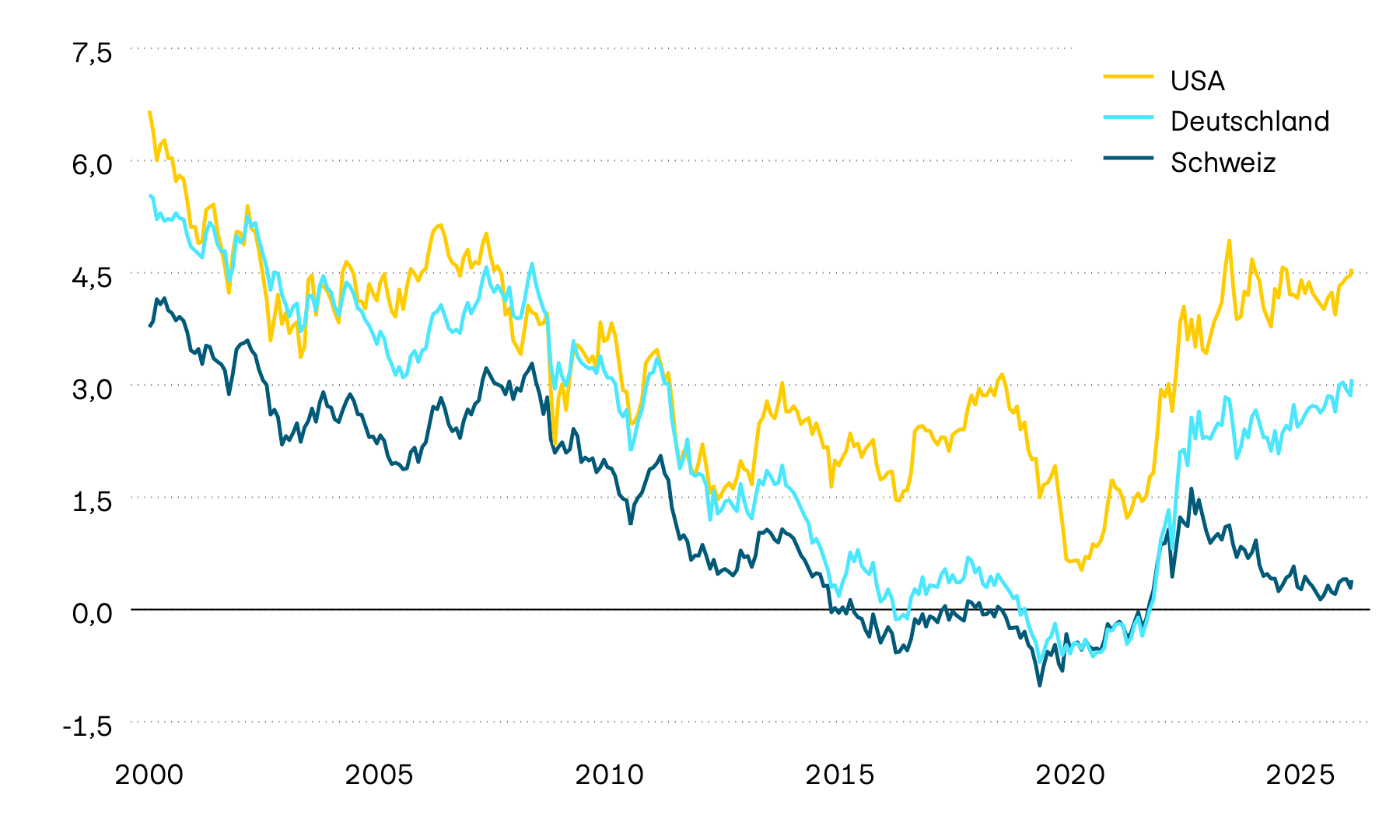

Entwicklung der 10-jährigen Verfallrenditen

In Prozent

Die Verfallrenditen 10-jähriger Staatsobligationen haben sich im Monatsvergleich kaum verändert. Seit Jahresbeginn liegen sie in den meisten Industrieländern damit weiterhin deutlich höher. Während in Europa die rückläufige Inflation die Inflationssorgen vorübergehend linderte, blieb das Zinsniveau in den USA angesichts der robusten Konjunktur und der restriktiven Haltung der US-Notenbank hoch. Die jüngste Eskalation im Nahen Osten verlieh den langfristigen Renditen erneut Aufwärtsdruck. Besonders deutlich fiel die Reaktion in Japan aus, wo die 10-jährigen Verfallrenditen aufgrund der hohen Abhängigkeit von Energieimporten zeitweise kräftig anstiegen.

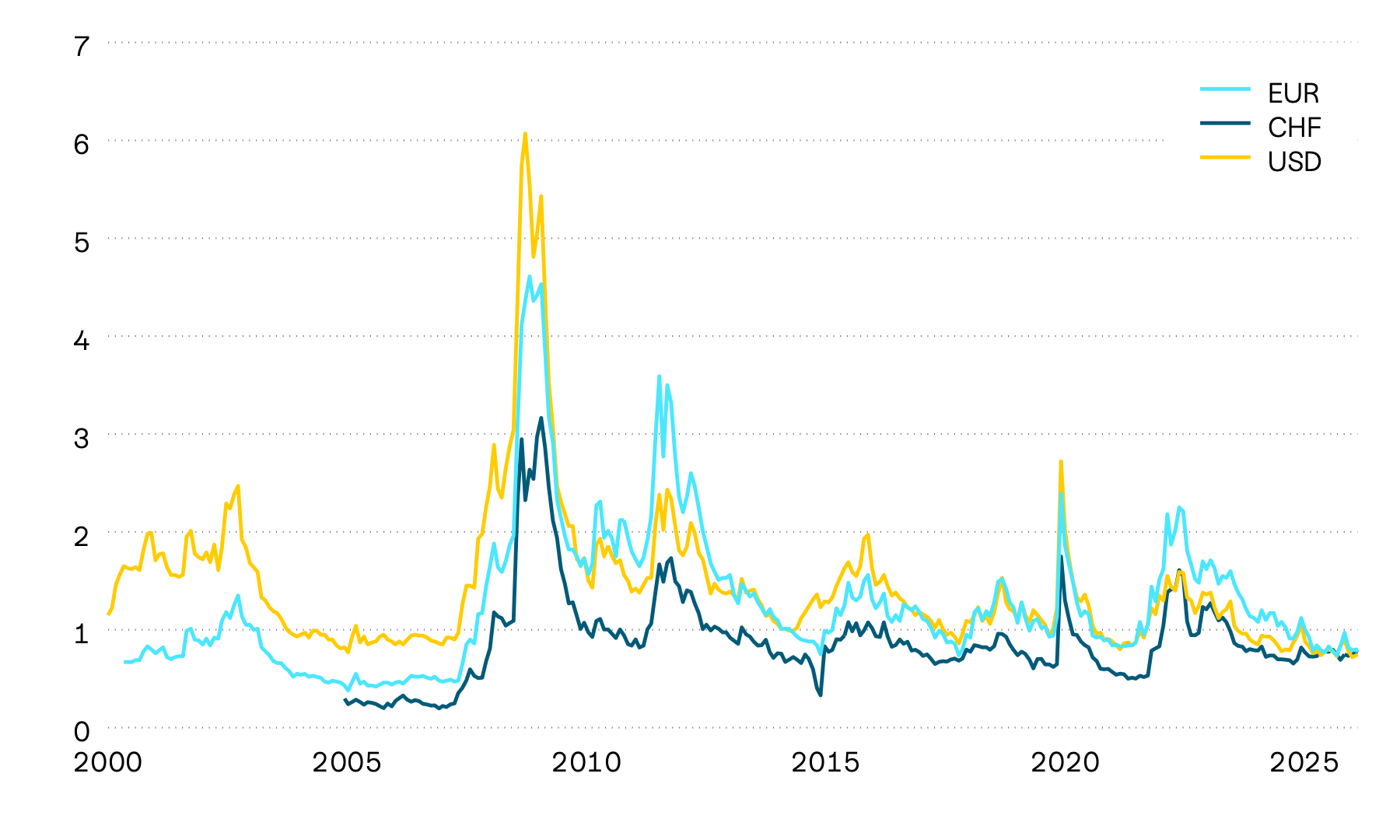

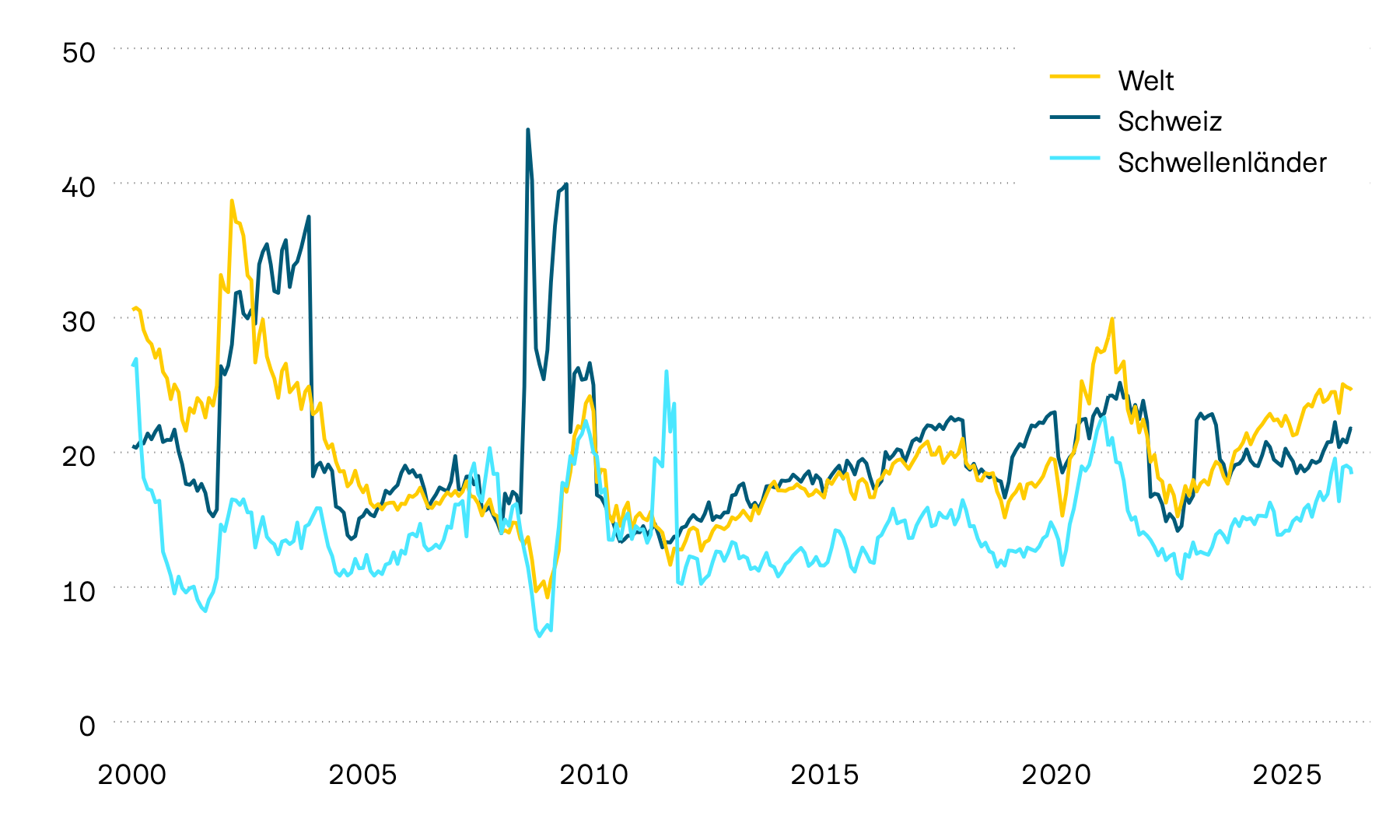

Risikoaufschläge von Unternehmensobligationen

In Prozentpunkten

Die Kreditprämien für Unternehmensobligationen sind im vergangenen Monat weitgehend unverändert geblieben und notieren weiterhin auf historisch tiefen Niveaus. Lediglich bei den europäischen Hochzinsobligationen ist es zu einer leichten Ausweitung der Risikoaufschläge gekommen. Insgesamt signalisiert das aktuelle Niveau eine unverändert hohe Risikobereitschaft der Anleger:innen. Gleichzeitig bleibt das Potenzial für eine weitere Einengung begrenzt, während sich die Kreditprämien bei einer Eintrübung des wirtschaftlichen Umfelds rasch ausweiten könnten.

Die Aktienmärkte setzten ihre Aufwärtsbewegung fort. Im Unterschied zu den Vormonaten waren die besonders vom KI-Boom profitierenden Unternehmen dabei jedoch nicht mehr die wichtigsten Kurstreiber.

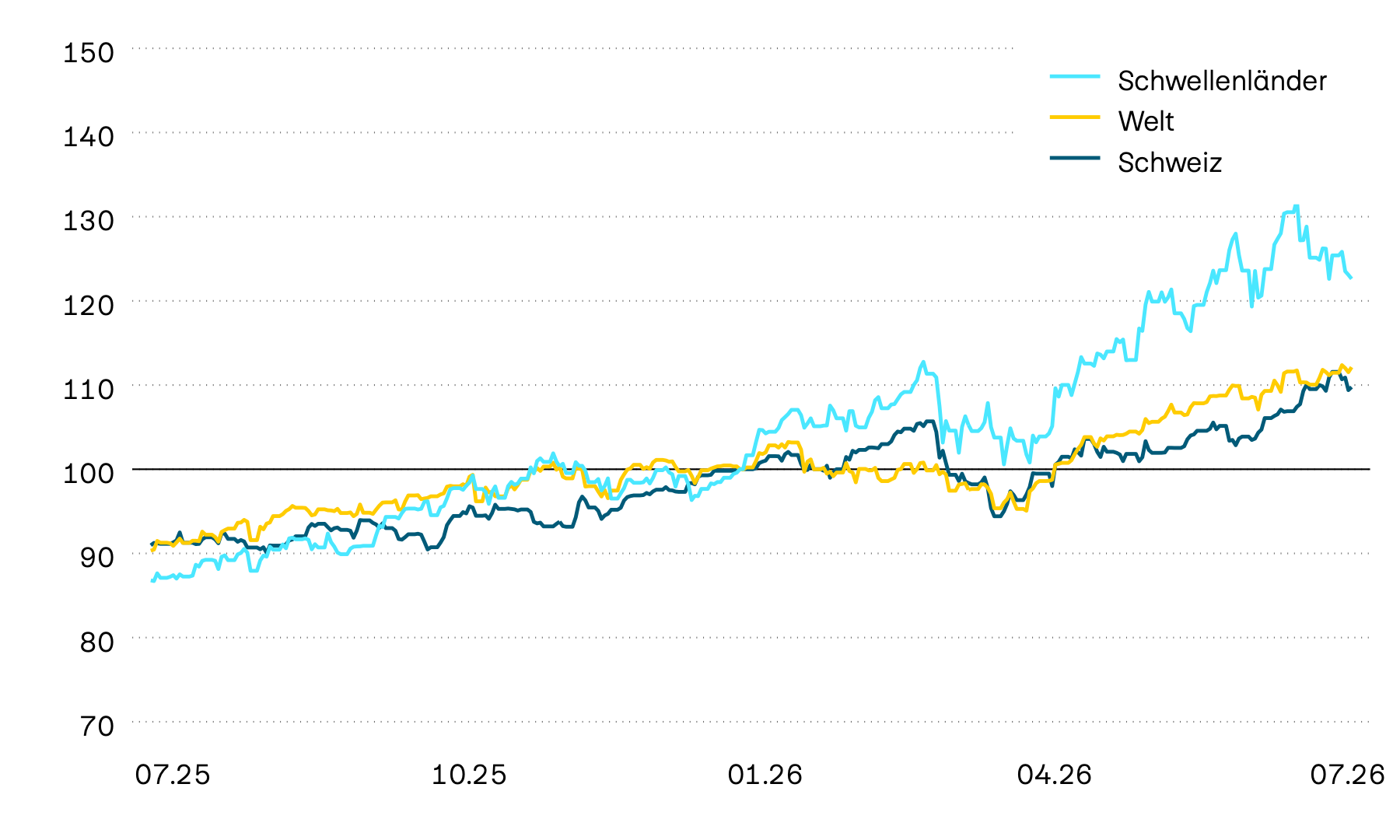

Indexierte Aktienmarktentwicklung in Franken

100 = 01.01.2026

Im vergangenen Monat konnten die Aktienmärkte weltweit weiter zulegen. Getragen wurde der Anstieg jedoch nicht in erster Linie von den besonders vom KI-Boom profitierenden Schwergewichten, sondern von einer breiteren Basis. Besonders der Gesundheitssektor entwickelte sich stark, wovon auch der Schweizer Aktienmarkt profitierte. Dieser legte im vergangenen Monat knapp 6 Prozent zu und liegt mit einer Jahresrendite von gut 10 Prozent nahezu gleichauf mit dem europäischen beziehungsweise amerikanischen Aktienmarkt, die gemessen seit Jahresbeginn in Schweizer Franken rund 10 bzw. 12 Prozent zugelegt haben.

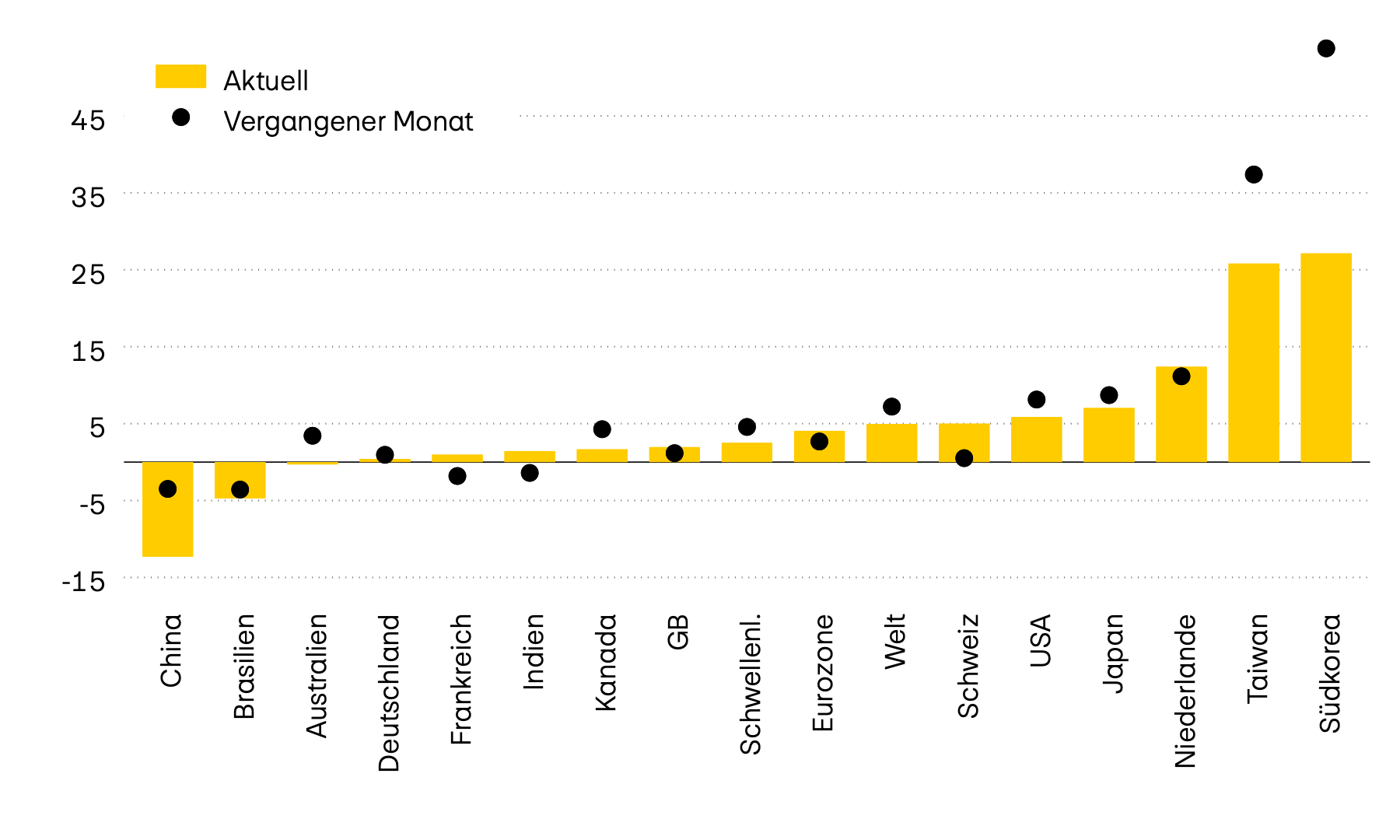

Momentumstärke einzelner Märkte

In Prozent

Das Momentum an den globalen Aktienmärkten bleibt insgesamt positiv. Eine Ausnahme bildet China, wo die anhaltend schwache Konjunktur und strukturelle Wirtschaftsprobleme weiterhin auf dem Aktienmarkt lasten. In Taiwan und Südkorea hat sich das zuvor aussergewöhnlich starke Momentum infolge des jüngsten Rücksetzers im KI-Sektor deutlich abgeschwächt. Trotz dieser Korrektur weisen beide Märkte seit Jahresbeginn weiterhin die höchsten Renditen und das stärkste Momentum auf.

Kurs-Gewinn-Verhältnis

Die Bewertungsniveaus an den globalen Aktienmärkten haben im vergangenen Monat erneut aufwärts tendiert. Am klarsten hat sich der Anstieg beim Schweizer Aktienmarkt gezeigt. Getragen von einer breit abgestützten Kursrallye hat sich dessen Bewertungsniveau damit dem Niveau der weltweiten Aktienmärkte angenähert. In den USA sind die Erwartungen an die aktuelle Berichtssaison erneut sehr hoch: Das erwartete Gewinnwachstum der S&P-500-Unternehmen gegenüber dem Vorjahr hat im Vergleich zum Vorquartal nochmals zugelegt und liegt nun bei 23 Prozent.

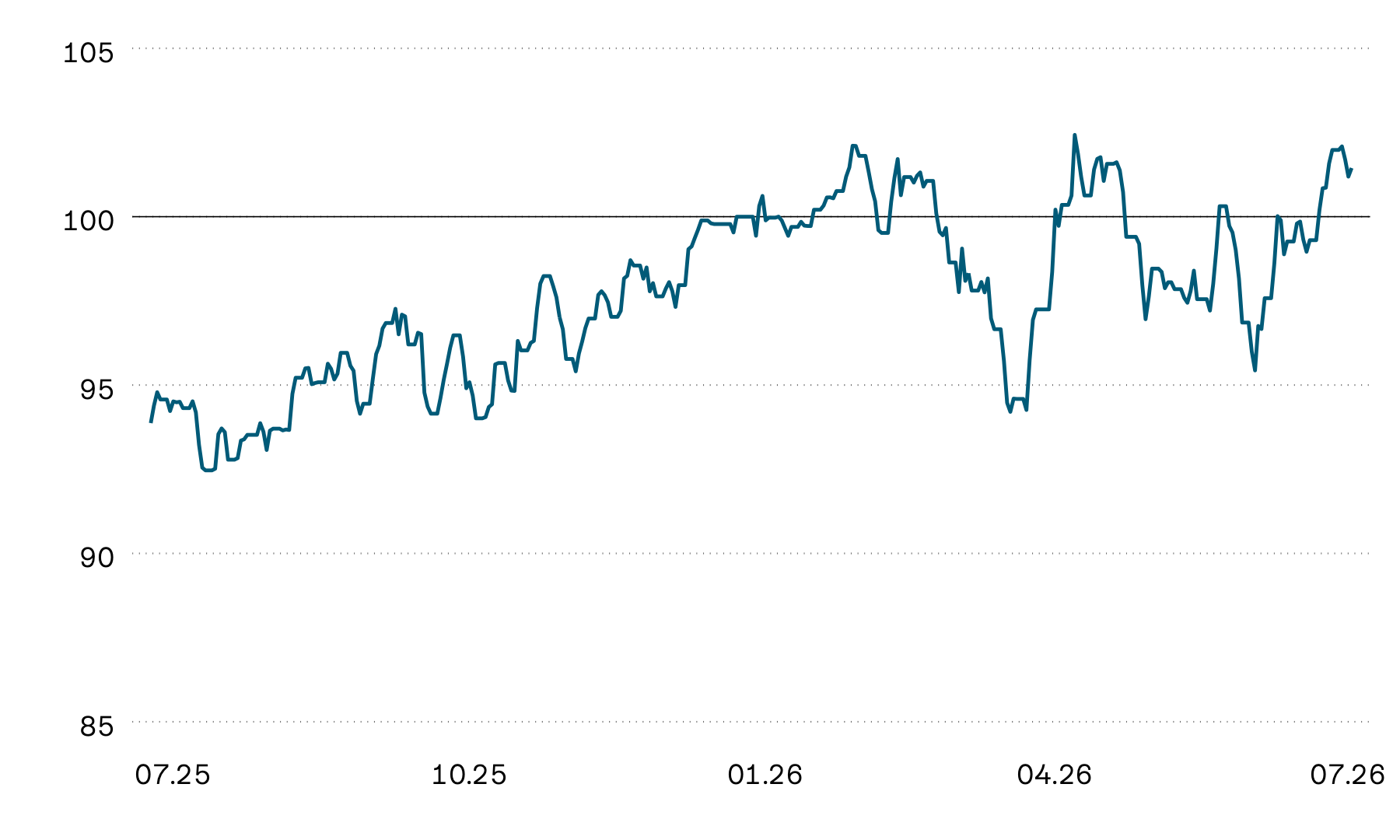

Die Preise börsenkotierter Schweizer Immobilienfonds haben im vergangenen Monat deutlich zugelegt und liegen auf Jahresbasis wieder leicht im positiven Bereich.

Indexierte Wertentwicklung von Schweizer Immobilienfonds

100 = 01.01.2026

Nach der deutlichen Korrektur in der ersten Juniwoche haben sich die börsenkotierten Schweizer Immobilienfonds im vergangenen Monat kräftig erholt und über 6 Prozent zugelegt. Ausschlaggebend dürfte der zwischenzeitliche Rückgang der langfristigen Schweizer Kapitalmarktzinsen gewesen sein. Trotz des jüngsten Zinsanstiegs konnten sich die Immobilienfonds diesem bislang entziehen. Dank der Erholung liegt ihre Jahresrendite inzwischen wieder leicht im Plus. Sie bleibt damit zwar unter jener des Schweizer Aktienmarkts, hat sich gegenüber dem Vormonat jedoch deutlich verbessert.

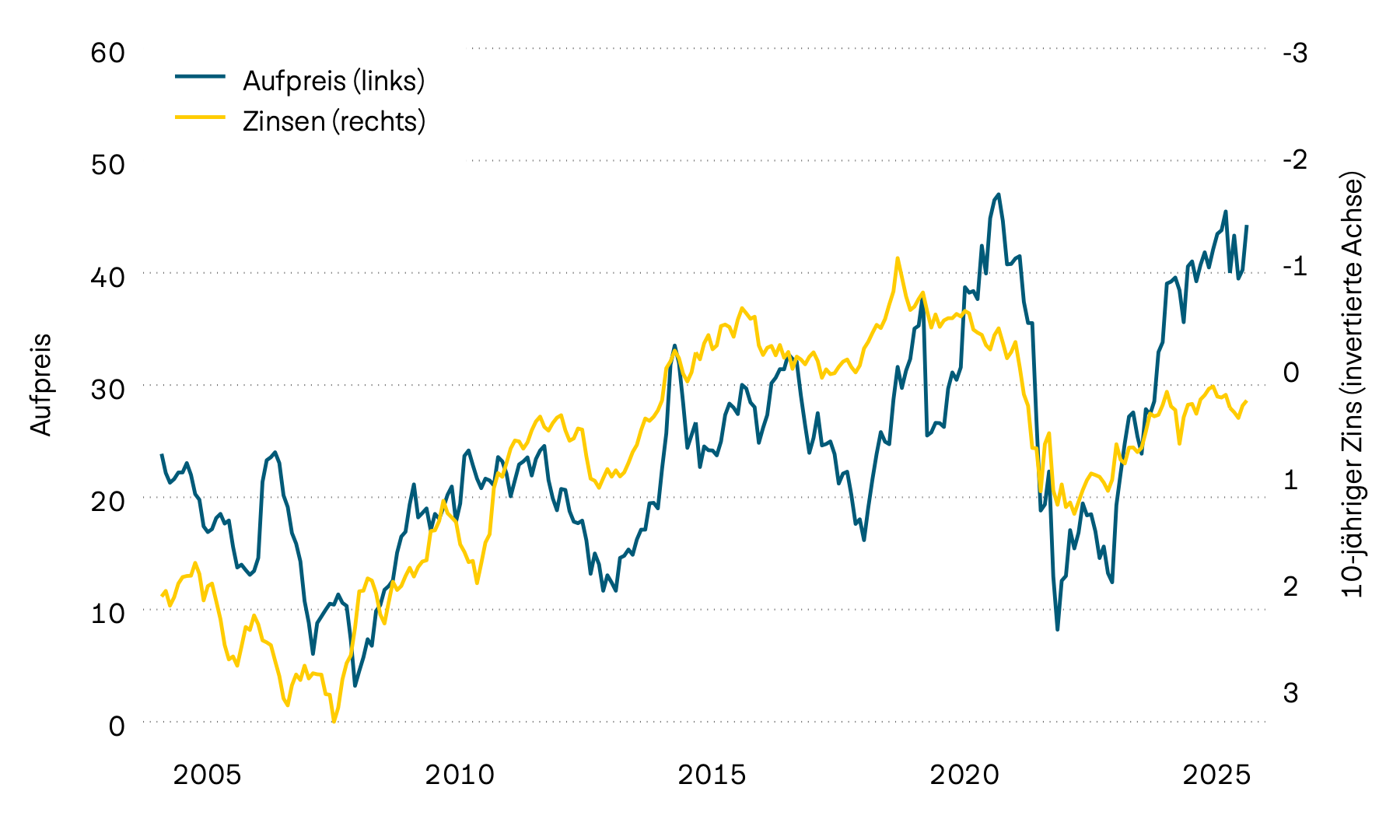

Aufpreis auf Schweizer Immobilienfonds und 10-jährige Verfallsrenditen

In Prozent

Mit der Erholung der Preise von Schweizer Immobilienfonds ist auch deren Bewertungsniveau wieder gestiegen. Das Agio, also der Aufpreis, den Investor:innen für börsenkotierte Schweizer Immobilienfonds gegenüber dem Nettoinventarwert zahlen, notiert damit wieder nahe an den historischen Höchstständen.

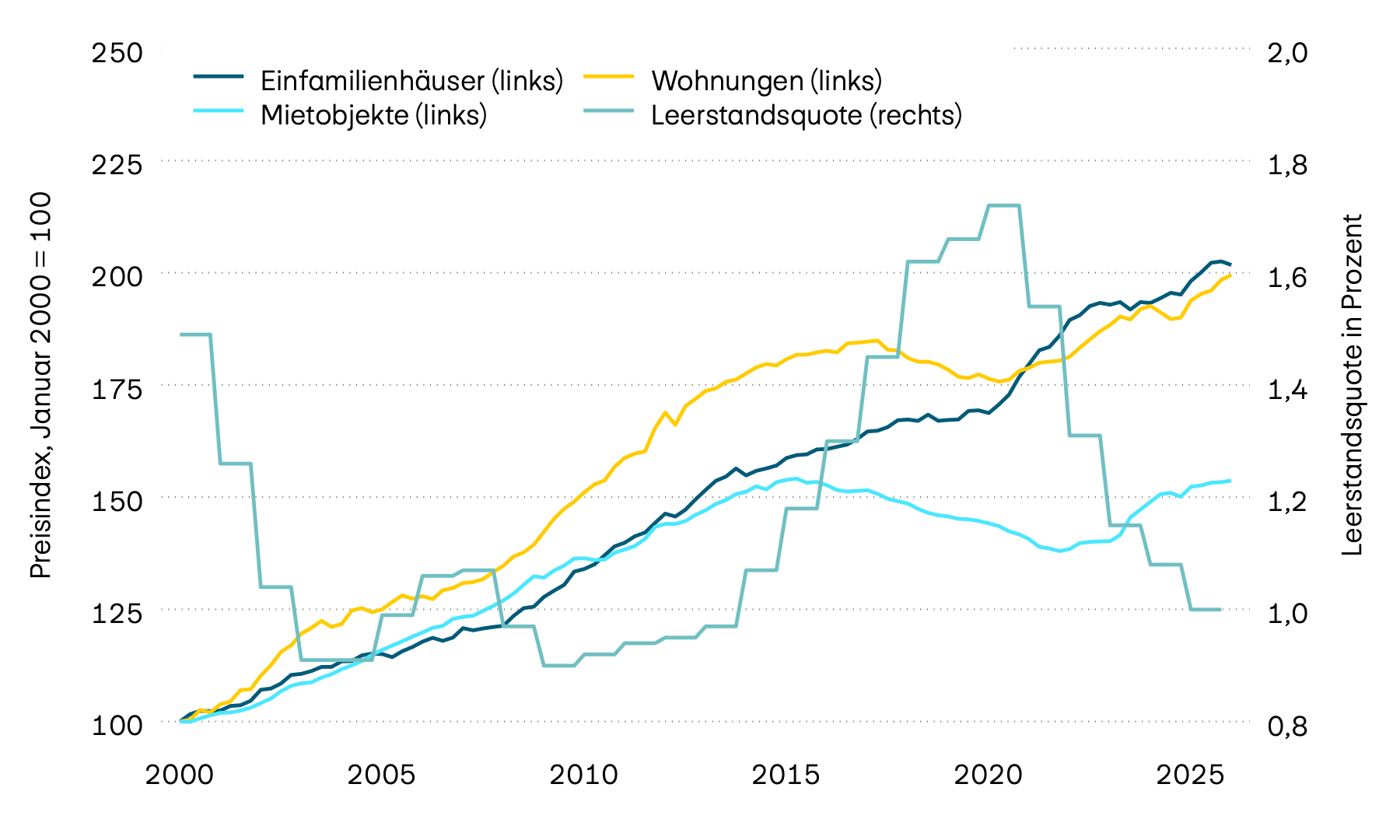

Leerstandsquote und Immobilienpreise

100 = Januar 2000 (links) und in Prozent (rechts)

Bei den Schweizer Immobilienpreisen zeigte sich im zweiten Quartal ein gemischteres Bild als zuletzt. Nach vier Quartalen mit Preiszuwächsen gaben die Preise für Einfamilienhäuser leicht nach, während jene für Wohnungen ihren Aufwärtstrend fortsetzten. Auch die Preise der Mietobjekte legten weiter zu, wenn auch weiterhin nur in geringem Ausmass. Auf Jahressicht bleibt die Entwicklung bei beiden Kategorien aber klar positiv: Wohnungen verteuerten sich um rund 3 Prozent, Einfamilienhäuser um rund 2 Prozent. Die Leerstandsquote verharrt derweil weiterhin auf einem sehr niedrigen Niveau, was weiterhin der Hauptgrund für die insgesamt hohen Immobilienpreise sein dürfte.

Erfahren Sie mehr in unserer Zinsprognose für Hypotheken.

Währungen

Der US-Dollar bleibt stark und wertete gegenüber dem Schweizer Franken auch im vergangenen Monat um rund 1 Prozent auf. Gegenüber dem Euro blieb der Schweizer Franken hingegen weitgehend stabil und setzt damit die seit Jahresbeginn zu beobachtende Seitwärtsbewegung fort.

| Währungspaar | Kurs | KKP | Neutraler Bereich | Bewertung |

|---|---|---|---|---|

| Währungspaar EUR/CHF |

Kurs 0,92 |

KKP 0,87 |

Neutraler Bereich 0,80 – 0,93 |

Bewertung Euro neutral |

| Währungspaar USD/CHF |

Kurs 0,80 |

KKP 0,74 |

Neutraler Bereich 0,64 – 0,83 |

Bewertung USD neutral |

| Währungspaar GBP/CHF |

Kurs 1,07 |

KKP 1,08 |

Neutraler Bereich 0,94 – 1,22 |

Bewertung Pfund neutral |

| Währungspaar JPY/CHF |

Kurs 0,50 |

KKP 0,78 |

Neutraler Bereich 0,63 – 0,94 |

Bewertung Yen unterbewertet |

| Währungspaar SEK/CHF |

Kurs 8,32 |

KKP 9,29 |

Neutraler Bereich 8,30 – 10,27 |

Bewertung Krone neutral |

| Währungspaar NOK/CHF |

Kurs 8,16 |

KKP 9,35 |

Neutraler Bereich 8,25 – 10,45 |

Bewertung Krone unterbewertet |

| Währungspaar EUR/USD |

Kurs 1,14 |

KKP 1,18 |

Neutraler Bereich 1,02 – 1,34 |

Bewertung Euro neutral |

| Währungspaar USD/JPY |

Kurs 161,38 |

KKP 93,80 |

Neutraler Bereich 70,35 – 117,26 |

Bewertung Yen unterbewertet |

| Währungspaar USD/CNY |

Kurs 6,78 |

KKP 6,42 |

Neutraler Bereich 5,90 – 6,95 |

Bewertung Renminbi neutral |

Quelle: Allfunds Tech Solutions

Der US-Dollar hat sich auch im vergangenen Monat als stärkste der wichtigsten Währungen behauptet. Auf Jahresbasis fällt die Aufwertung gegenüber dem Schweizer Franken mit knapp 2 Prozent jedoch weiterhin moderat aus. Auch das Währungspaar Euro und Schweizer Franken bewegt sich seit April nahezu unverändert. Insgesamt sind an den Devisenmärkten nur wenige ausgeprägte Trends zu beobachten. Die meisten bedeutenden Währungspaare handeln seit geraumer Zeit in engen Bandbreiten und weisen auf Jahresbasis lediglich geringe Veränderungen auf.

Kryptowährungen

| Kryptowährung | Kurs | YTD in USD | Jahreshoch | Jahrestief |

|---|---|---|---|---|

| Kryptowährung BITCOIN |

Kurs 63'186 |

YTD in USD -27,78% |

Jahreshoch 96'942 |

Jahrestief 58’526 |

| Kryptowährung ETHEREUM |

Kurs 1'745 |

YTD in USD -41,20% |

Jahreshoch 3’354 |

Jahrestief 1’569 |

Quelle: Allfunds Tech Solutions, Coin Metrics Inc

Gold

Das Edelmetall konnte auch im vergangenen Monat nicht an die starke Entwicklung des Jahresbeginns anknüpfen. Der Goldpreis verlor in Schweizer Franken gerechnet rund 2 Prozent.

Indexierte Wertentwicklung von Gold in Franken

100 = 01.01.2026

Nach einer aussergewöhnlich starken Entwicklung zu Jahresbeginn hat Gold in den vergangenen Monaten deutlich an Wert eingebüsst. In Schweizer Franken gerechnet notiert das Edelmetall auf Jahresbasis mittlerweile rund 3 Prozent im Minus. Belastend wirken weiterhin die im historischen Vergleich erhöhten langfristigen Kapitalmarktzinsen. Höhere Zinsen erhöhen die Opportunitätskosten von Gold, da das Edelmetall keine laufenden Erträge abwirft. Zuletzt hat sich der Preisrückgang jedoch verlangsamt und Gold handelt seit einiger Zeit wieder weitgehend stabil bei etwas über 4'000 US-Dollar pro Feinunze.